保税倉庫、保税蔵置場、通関関連業務を持つ倉庫会社のM&Aでは、通常の営業倉庫のデューデリジェンスだけでは足りません。建物の状態、倉庫業登録、荷主契約、保管料、WMS、労務を確認しても、外国貨物を扱う保税業務の許可、貨物管理、税関対応、NACCSとの接続、通関業者や荷主との運用分担が抜けると、クロージング後に入出庫を止めざるを得ないリスクが残ります。

本稿では、倉庫M&Aの中でも検索需要が高い「保税倉庫 M&A」「保税蔵置場 DD」「NACCS 承継」「AEO 倉庫業者 PMI」といった論点を、売り手・買い手・金融機関・士業が同じ目線で確認できるように整理します。法令解釈そのものではなく、M&A実務でどの資料を見て、どの条件を契約に入れ、成約後100日でどの順番に移行するかに焦点を置きます。

なお、保税蔵置場の新規許可やAEO制度に関する基本情報は、税関の公式情報を確認する必要があります。税関は、民間企業等の土地や施設について税関長から保税蔵置場等の許可を受けることで外国貨物を扱えると説明しており、新規許可では管轄税関官署の保税担当部門への事前相談を案内しています。また、AEO制度については、貨物のセキュリティ管理と法令遵守体制が整備された事業者に税関手続の緩和・簡素化を提供する制度として公開されています。

倉庫業登録、倉庫管理主任者、荷主契約、WMS、物流効率化法など周辺論点は、当サイトの関連記事でも扱っています。保税倉庫M&Aでは、これらをばらばらに確認するのではなく、「許可を維持できるか」「貨物台帳を説明できるか」「NACCSとWMSのデータが一致するか」「顧客に出荷遅延を起こさないか」という実務課題に束ねて見ます。

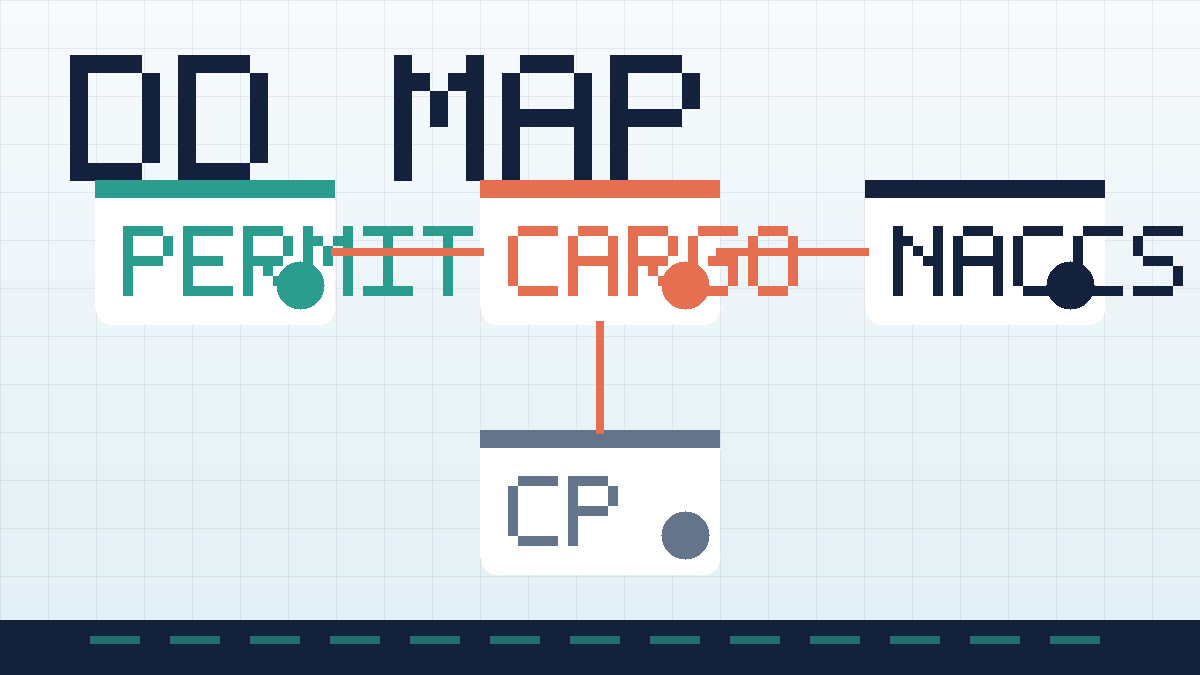

保税倉庫M&Aで最初に押さえるべき前提

保税倉庫という言葉は実務上よく使われますが、M&Aの資料では「保税蔵置場」「保税地域」「保税工場」「通関業」「保税運送」「AEO」などが混在しやすくなります。買い手が最初に行うべきことは、対象会社が何の許可・承認・認定を持ち、どの拠点で、どの貨物について、誰の責任で保税業務を行っているのかを一枚の一覧にすることです。

一般的な倉庫会社の買収では、倉庫業法に基づく登録、施設基準、倉庫管理主任者、寄託契約、保管料、設備修繕、消防・建築・用途地域などが主な確認事項になります。国土交通省も、倉庫業を営むには倉庫業法に基づく登録が必要であり、保管物品に応じた施設基準や倉庫ごとの倉庫管理主任者の選任等が必要と説明しています。しかし、保税貨物を扱う場合は、これに税関の許可・監督、貨物の記帳、NACCS、通関業者との連携が重なります。

つまり、保税倉庫M&Aは「不動産と保管契約の買収」ではなく、「税関から見て適正な貨物管理を継続できる体制の承継」です。株式譲渡で法人格が残る場合でも、経営者、責任者、システム、倉庫内運用、グループ内統制が変われば、実態としては管理能力の再説明が必要になります。事業譲渡や会社分割で権利義務を移す場合には、許可や契約が自動的に移ると安易に考えず、管轄税関・通関業者・荷主との整理を前提にスケジュールを組むべきです。

| 確認領域 | M&Aでの見方 | 主な資料 |

| 保税蔵置場の許可 | 場所・範囲・期間・更新・変更の有無を確認し、スキーム変更後も業務を止めない条件を整理する | 許可書、更新書類、税関との照会履歴、保税地域一覧、施設図面 |

| 貨物管理 | 外国貨物の搬出入、蔵置、棚卸差異、事故処理を説明できるかを見る | 貨物台帳、搬出入記録、棚卸表、事故報告、社内規程 |

| NACCS・WMS | 保税地域コード、利用者ID、通関業者とのデータ連携、WMSとの差異を確認する | NACCS設定、WMSマスタ、EDI仕様、通関業者との運用手順 |

| AEO・統制 | AEO承認やCPがある場合、買収後も同じ統制水準を保てるかを検討する | CP、教育記録、内部監査、是正履歴、税関検査記録 |

重複しやすい既存テーマとの違い

直近では、倉庫管理主任者・変更届、荷主契約DD、自動倉庫・マテハンDD、冷凍・冷蔵倉庫のフロンDD、労務DD、災害BCP、サイバーDDなどのテーマがすでに扱われています。保税倉庫M&Aの論点は、これらと接点を持ちながらも、焦点が「税関に対して貨物管理の継続性を説明できるか」にあります。

たとえば、倉庫管理主任者の記事では倉庫業法上の登録維持や変更届が中心になります。一方、保税倉庫では、保税業務の責任者、記帳、搬出入、保税運送、通関業者との役割分担、NACCS操作権限、税関検査への対応が問題になります。サイバーDDの記事ではWMSや監視カメラ、荷主データの保護を扱いますが、保税倉庫ではWMSの在庫数と保税台帳・NACCSデータの不一致が直接コンプライアンス問題になり得ます。

また、荷主契約DDでは寄託約款、荷主承諾、保管料改定が中心です。保税貨物を預かる荷主の場合、契約上の承諾だけでなく、輸入者・輸出者・通関業者・フォワーダーを含む業務フローの変更通知が必要になることがあります。M&Aのクロージング日を優先して、通関や保税搬出入の連絡設計を後回しにすると、成約後すぐに問い合わせが集中し、現場が本来の業務に戻れなくなります。

保税蔵置場の許可DD:まず「場所」と「管理者」を分けて見る

保税蔵置場の許可は、対象会社が保税貨物を扱う価値の根幹です。買い手は、許可の名義、許可を受けた場所、許可期間、更新状況、保税地域の範囲、施設図面、保税担当部署、保税業務を行う時間帯、税関との過去のやり取りを確認します。倉庫全体が保税地域なのか、一部区画だけなのか、同じ建屋内に内貨と外貨が混在する運用なのかによって、棚卸・動線・入退室管理のリスクが変わります。

許可DDでよくある見落としは、登記上の土地建物や倉庫業登録の住所と、実際の保税地域の範囲が完全には一致していないケースです。過去の増築、区画変更、賃借区画の拡大、荷主専用エリアの設定、ラック配置変更が積み重なると、現場では当たり前に運用されていても、許可書・図面・税関提出資料の整合性を説明しにくくなります。M&Aでは、このずれを「重要ではない図面差異」と処理せず、クロージング前の是正、表明保証、補償、PMIタスクに分解することが重要です。

株式譲渡の場合、許可名義の会社自体は同じでも、代表者、役員、保税責任者、実質的な支配者、グループ管理規程が変わります。事業譲渡や会社分割の場合は、保税蔵置場としての運営主体が変わる可能性があり、税関との協議なしに「事業だけ引き継いだ」と考えるのは危険です。買い手は法務・税務だけでなく、保税担当者を含めた実務会議を早期に設定し、クロージング条件に必要な照会・届出・通知を洗い出すべきです。

DD資料としては、許可書、更新書類、保税地域の図面、平面図、配置図、設備変更履歴、賃貸借契約、保税業務検査の記録、是正指導の有無、社内規程、税関との照会メール、保税担当者の職務分掌を求めます。売り手がすぐに出せない場合でも、資料がないこと自体を責めるのではなく、買収後に誰が何を復元するかを工程化します。

貨物管理DD:台帳、現物、システムの三点照合が中心になる

保税倉庫の貨物管理DDでは、外国貨物がどこにあり、いつ入り、いつ出るのかを、台帳・現物・システムの三点で説明できるかを確認します。一般倉庫でも在庫差異は問題ですが、保税貨物では、税関に対する説明、荷主への信用、通関スケジュール、滅却・亡失・事故対応に直結します。単なる在庫精度の問題ではなく、許可維持と事業価値の問題です。

確認すべき資料は、搬入記録、搬出記録、蔵置期間の管理表、棚卸表、ロケーションマスタ、WMS在庫、NACCS関連データ、通関業者からの指示書、荷主別の作業手順書、事故報告書、破損・不足・誤出荷のクレーム履歴です。買い手は、直近月だけでなく、繁忙期、決算期、税関検査前後、システム切替前後のデータも見るべきです。平常時だけ整っている管理体制は、M&A後の統合作業や人員入替で簡単に崩れます。

保税貨物の台帳は、単に数字が合っていればよいわけではありません。誰が入力し、誰が承認し、いつ棚卸を行い、差異が出たときに誰が税関・荷主・通関業者に連絡するのかが必要です。前任者の経験に依存した運用では、承継後に担当者が退職した瞬間に説明能力が低下します。M&A契約では、主要担当者の継続勤務、引継ぎ期間、手順書化、買い手側の監査権限を条件にすることがあります。

特に注意したいのは、保税エリアと一般エリアの境界管理です。現場では一時置き、仮置き、検品待ち、写真撮影、流通加工前の仮移動などが発生します。これらが手順書上どのように扱われ、台帳上どのタイミングで動いたことになるのかを確認しなければ、買収後に「現場の慣行」と「買い手の統制基準」が衝突します。

NACCS・WMS DD:コードと権限を軽く見ない

NACCSは、輸出入・港湾関連情報処理の実務基盤として多くの関係者が利用するシステムです。保税倉庫M&AでNACCSを確認する際は、単に「使っているか」ではなく、どの業務で、どのIDで、どの保税地域コードを使い、通関業者や荷主とどのようにデータを受け渡しているかを見る必要があります。NACCSセンターの掲示板では保税地域コードの情報も公開されており、コード体系や更新情報を確認する入口になります。

DDで確認すべき項目は、利用者ID、権限、担当者、保税地域コード、通関業者との接続方法、WMSとのインターフェース、CSV取込・手入力・二重入力の有無、エラー時の補正手順、休日夜間の対応者です。実務上は、NACCS上の情報、通関業者の指示、WMS上の在庫、倉庫現場のロケーションが完全に同じ粒度ではないため、どのデータを正とするかを決めておくことが重要です。

買い手が自社グループのWMSに統合する場合、保税倉庫だけは移行時期を分けた方がよいことがあります。理由は、マスタ統合、品番変換、ロケーション再設定、EDI切替、請求単位の変更が同時に走ると、保税台帳の説明が難しくなるからです。一般貨物のWMS統合と同じ工程で進めるのではなく、保税貨物については税関対応、通関業者、荷主の承認フローを含めた別管理が実務的です。

サイバーリスクも無視できません。保税業務では、荷主名、輸出入者、貨物情報、通関関連データ、搬出入予定など機微性の高い情報を扱います。ランサムウェアやアカウント乗っ取りでWMSやNACCS関連業務が止まった場合、倉庫内の現物が動かせても、通関・搬出入の説明ができず、顧客対応に支障が出ます。保税倉庫M&Aでは、倉庫M&AのサイバーDDで扱うWMS・監視カメラ・荷主データの論点も合わせて確認する必要があります。

AEO・CP DD:承認の有無より「統制が生きているか」を見る

AEO制度は、税関が貨物のセキュリティ管理と法令遵守体制が整備された事業者に対し、承認・認定を行い、手続面の緩和・簡素化を提供する制度です。税関の公式ページでは、2026年4月28日現在のAEO事業者数も公表されており、保税承認者、通関業者、輸出者、輸入者など制度ごとの状況を確認できます。保税倉庫M&AでAEOが関係する場合、承認を持っていること自体はプラスですが、それだけで評価を上げるのは早計です。

買い手が見るべきなのは、AEOやCPが現場で運用されているかです。CP、教育記録、内部監査、是正措置、委託先管理、入退室管理、貨物セキュリティ、事故時の報告ルート、税関検査の対応履歴を確認し、文書と現場が一致しているかを見ます。AEO承認がある会社でも、実務担当者が一部のベテランに集中し、更新対応や教育記録が属人的になっている場合は、買収後の統制低下リスクがあります。

AEO承認がない会社でも、荷主が求めるセキュリティ水準、通関業者との運用、保税貨物の管理が高い水準で整っている場合があります。逆に、AEOを持つ会社でも、買い手グループの統制、ITポリシー、外部委託先管理、個人情報管理と合わない部分が出ることがあります。M&A評価では、承認の有無をラベルとして見るのではなく、統制活動が継続できるか、買い手のガバナンスに取り込めるか、主要荷主が安心して継続発注できるかを見ます。

M&Aスキーム別に見る保税倉庫の注意点

保税倉庫M&Aでは、株式譲渡、事業譲渡、会社分割、合併、不動産保有会社と運営会社の分離など、スキームごとにリスクの出方が異なります。法務上の権利義務承継と、税関・荷主・通関業者が実務上受け入れる承継は同じではありません。スキーム検討の初期段階から、保税業務の継続条件を別紙で管理することが望ましいです。

| スキーム | 実務上の主な確認点 | 契約・PMIでの対応 |

| 株式譲渡 | 法人格は残るが、経営体制・責任者・グループ統制が変わる | 重要担当者の継続、税関・荷主への通知計画、表明保証 |

| 事業譲渡 | 契約・人員・設備・許可の扱いを個別に検討する必要がある | クロージング条件、必要手続完了、TSA、移行期間の設定 |

| 会社分割・合併 | 法的承継と保税業務の現場承継の整合性が必要 | 管轄税関への事前相談、組織図・責任者の再整理 |

| 不動産分離 | 保税地域の場所、賃貸借、改修権限、設備負担が価値に影響する | 賃貸借承諾、修繕負担、保税区画変更時の協議条項 |

| 通関業務との一体承継 | 通関業者資格、認定通関業者、顧客窓口が絡む | 通関業法・AEO・顧客契約を別トラックで確認 |

株式譲渡では、買い手は「会社が同じだから問題ない」と見がちです。しかし、金融機関の担保、親会社保証、情報セキュリティ、委託先管理、役員変更、主要担当者の退職など、保税業務に影響する周辺要素は変わります。株式譲渡でも、税関・通関業者・主要荷主にいつ、誰が、どの範囲で連絡するかを決めておかなければ、現場が各方面からの問い合わせを受けて混乱します。

事業譲渡では、保税業務を止めない難易度がさらに高くなります。買い手法人が新たに運営主体となる場合、許可、契約、雇用、システム、荷主承諾を同日に移すことが必要になるため、クロージング日だけを先に決めると無理が出ます。買い手は、事業譲渡契約とは別に、保税業務移行計画、TSA、旧会社による一定期間の支援、担当者の出向や転籍を検討します。

不動産を売り手が残し、運営会社だけを譲渡するケースでは、保税地域として許可を受けた場所の使用権限が論点になります。賃貸借契約で保税業務に必要な改修、セキュリティ設備、監視カメラ、ラック配置、税関検査対応、立入権限が確保されているかを確認します。この論点は、賃貸借契約・消防法・用途地域を見抜く実務論点とも重なります。

価格評価:保税機能はプレミアムにもディスカウントにもなる

保税倉庫機能は、買い手にとって強い差別化要素になり得ます。輸出入貨物を扱う荷主、商社、メーカー、フォワーダー、通関業者にとって、安定した保税蔵置場、経験ある担当者、NACCS対応、通関・配送との連携は価値があります。港湾・空港・工業団地・主要荷主拠点との距離がよい場合、通常の倉庫床より高い戦略価値を持つこともあります。

一方で、保税機能はディスカウント要因にもなります。許可更新が近い、施設図面と現場がずれている、棚卸差異が多い、保税担当者が高齢で後継者がいない、NACCS権限が一部担当者に集中している、税関検査で指摘がある、WMSと台帳の突合に時間がかかる、主要荷主の契約が短期である、といった場合は、買い手の追加コストや補償リスクになります。

価格調整では、単にEBITDA倍率を上げ下げするだけでなく、正常収益、追加人員、システム改修、セキュリティ投資、監査対応、保税担当者の採用・教育、外部専門家費用、荷主説明コストを具体的に積み上げます。保税機能が営業上の強みであれば、その維持に必要な投資も同時に評価しなければ、買収後の利益計画が過大になります。

表明保証では、許可の有効性、重大な違反・指摘の不存在、提出資料の正確性、貨物管理台帳の整合性、税関・荷主・通関業者との紛争の不存在、保税業務に必要な人員・システムの継続性などを検討します。ただし、売り手がすべてを無限定に保証するのは現実的ではありません。重要なのは、既知の差異を開示し、未解決のものを価格、補償、クロージング条件、PMI計画に割り付けることです。

クロージング条件に入れるべき事項

保税倉庫M&Aでは、SPAや事業譲渡契約に一般的な許認可遵守条項を入れるだけでは不足します。買い手は、クロージングまでに完了すべき事項、クロージング後に速やかに行う事項、売り手が一定期間支援する事項を分け、条件の粒度を上げるべきです。

- 管轄税関への事前相談、必要な届出・照会・説明資料の準備状況

- 主要荷主、通関業者、フォワーダーへの通知文案と通知時期

- 保税担当者、現場責任者、NACCS操作担当者の継続勤務・引継ぎ条件

- 保税地域の範囲、図面、セキュリティ設備、入退室管理の是正事項

- 貨物台帳、WMS、NACCS、棚卸表の基準日時点での突合結果

- 未解決の事故、破損、亡失、棚卸差異、税関指摘、荷主クレームの開示

- クロージング日をまたぐ貨物、通関中貨物、搬出入予定貨物の責任分界

- 買い手グループのIT・セキュリティ・内部監査を適用する時期

クロージング条件を細かくしすぎると取引が進まないという懸念もあります。しかし、保税倉庫では「後で現場が何とかする」という処理が最も危険です。成約後に税関、荷主、通関業者、買い手本社、現場が同時に動くため、決めていない論点はすべて現場責任者に集中します。契約段階で論点を明文化することは、売り手を縛るためだけでなく、現場を守るためでもあります。

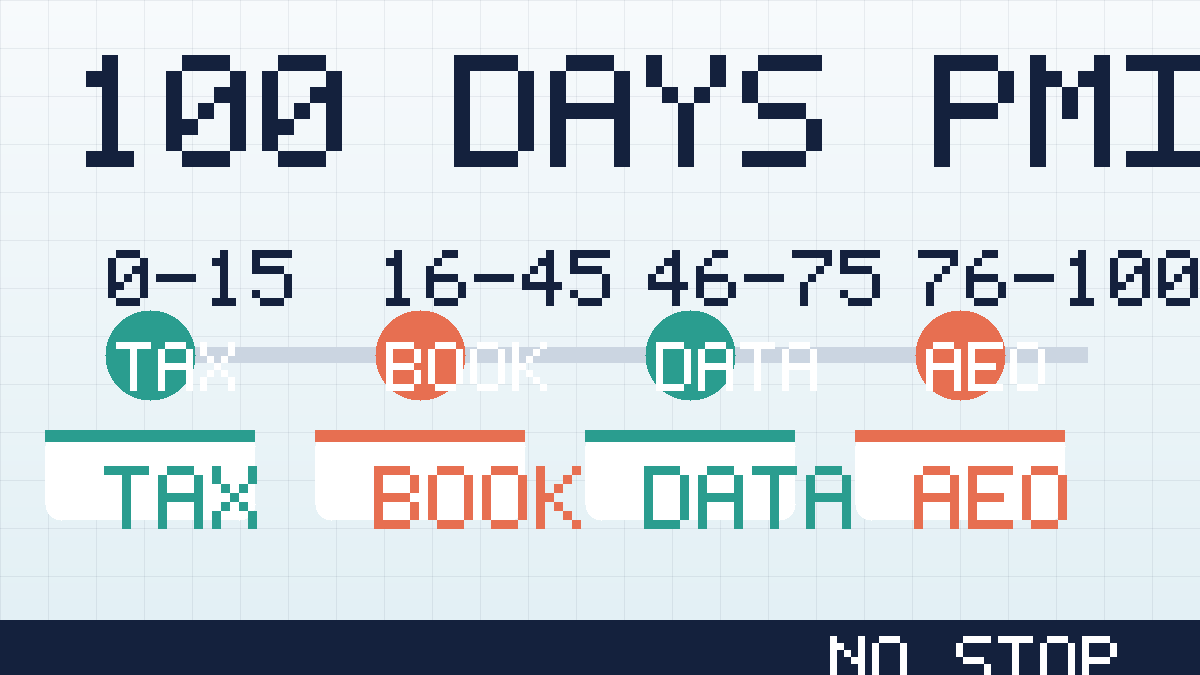

PMI:100日で保税業務を止めないための工程

保税倉庫のPMIは、ブランド変更や人事制度統合よりも先に、業務停止を避ける最低限の統制を固める必要があります。初月は税関・荷主・通関業者・現場担当者との連絡線を一本化し、2カ月目に台帳・WMS・NACCS・棚卸の整合を確認し、3カ月目に買い手グループの内部統制とAEO/CPの更新課題を接続するのが基本です。

Day 0から15日までは、通知と権限確認の期間です。管轄税関への説明、主要荷主への連絡、通関業者との窓口確認、NACCS利用者IDと担当者の棚卸、保税地域の鍵・カード・監視カメラ権限の確認を行います。ここで大切なのは、買い手本社が現場の連絡を上書きしないことです。既存の現場担当者が長年築いてきた税関・通関業者との関係を尊重しながら、買い手側の責任者を併走させます。

Day 16から45日までは、台帳と現物の突合期間です。基準日時点の棚卸、入出庫中の貨物、保税運送中の貨物、通関保留中の貨物、クレーム対応中の貨物を分け、WMSと保税台帳の差異を洗い出します。差異があっても、すぐに責任追及に走らず、入力粒度、単位、ロット、荷姿、通関業者側データ、荷主指示の違いを確認します。

Day 46から75日までは、システムと手順の統合期間です。買い手グループのWMS、会計、請求、セキュリティ、内部監査をどこまで適用するかを決めます。保税貨物については、一般貨物よりも切替リハーサルを厚くし、権限変更、マスタ変更、ロケーション変更、CSV取込、手入力補正の影響を事前に確認します。

Day 76から100日までは、統制の定着期間です。CP、教育記録、内部監査、是正管理、税関検査対応、荷主監査対応を買い手グループの会議体に載せます。保税業務を一部の現場担当者の経験に戻してしまうと、買収直後は安定しても、半年後の人事異動やシステム変更で同じ問題が再発します。

匿名化したモデル論点:保税倉庫の価値を守ったケース

ここで扱うケースは、実在企業の個別事例ではなく、複数の相談で見られる論点を匿名化・単純化したモデル事例です。公開情報で確認できない社名、取引金額、具体的な税関対応を断定するものではありません。

地方港に近い営業倉庫会社A社は、一般貨物と輸入部材を扱う保税蔵置場を持っていました。売上規模は大きくありませんでしたが、主要荷主が長期に利用しており、通関業者との連携も安定していました。買い手候補は、単純な倉庫床としてではなく、港湾近接、保税対応、既存荷主、現場人材を合わせた戦略拠点として評価しました。

DDで見つかった問題は、施設図面の更新漏れ、WMSと保税台帳のロケーション粒度の違い、NACCS操作担当者が2名に集中していること、荷主別の作業手順書が古いことでした。重大な違反ではありませんでしたが、買い手が成約後すぐにWMSを統合すると、保税貨物の説明が難しくなると判断しました。

最終的には、クロージング前に税関への説明資料を整え、主要荷主と通関業者に通知する順番を確定し、NACCS担当者の引継ぎ期間を6カ月確保しました。WMS統合は一般貨物から先に行い、保税貨物は台帳突合と荷主テストを終えてから段階移行しました。その結果、買収後の初月に出荷停止を起こさず、買い手は保税機能を新規営業の訴求材料として使えるようになりました。

このモデル事例から分かるのは、保税倉庫の価値は許可書そのものではなく、許可、現場人材、台帳、システム、荷主関係がつながっている点にあります。買い手がそのつながりを切らずに承継できれば、保税機能はM&A後の成長ドライバーになります。逆に、統合を急ぎすぎると、価値の源泉だった実務ノウハウを失うことになります。

売り手が準備すべき資料

保税倉庫会社を売却する側は、買い手から質問されてから資料を探すのではなく、事前に保税業務パックを作っておくと評価が安定します。資料が整っている会社は、買い手がリスクを定量化しやすく、価格交渉でも不要なディスカウントを受けにくくなります。

- 保税蔵置場の許可書、更新書類、保税地域の図面、施設変更履歴

- 保税業務の社内規程、CP、教育資料、内部監査記録、是正履歴

- 搬出入記録、貨物台帳、棚卸結果、棚卸差異の説明資料

- NACCS利用者ID、保税地域コード、通関業者との運用手順

- 主要荷主別の作業手順書、SLA、クレーム・事故・破損履歴

- 保税担当者、責任者、NACCS操作担当者の職務分掌と後継者状況

- 税関検査、荷主監査、通関業者監査の指摘・改善履歴

- M&A後に通知が必要な相手先と連絡文案のたたき台

売り手にとって重要なのは、弱点を隠すことではありません。図面更新漏れ、台帳差異、属人化、システム老朽化がある場合でも、原因、影響、是正計画を整理していれば、買い手は価格や条件に織り込みやすくなります。反対に、DD終盤で初めて税関指摘や荷主クレームが出ると、買い手は最悪シナリオを想定し、条件を厳しくせざるを得ません。

買い手がDDで聞くべき質問

買い手は、保税倉庫に詳しい担当者だけに任せるのではなく、M&Aチーム、法務、IT、内部監査、現場責任者が同じ質問リストを共有するべきです。保税業務は一部門の専門業務に見えますが、実際には契約、システム、労務、設備、顧客対応、行政対応が横断します。

- 保税蔵置場の許可範囲と現在の現場運用は一致しているか

- 許可更新、変更、税関への相談が必要な予定はあるか

- 保税貨物の入出庫、蔵置、棚卸、事故処理は誰が承認しているか

- WMS、保税台帳、NACCS、通関業者側データの差異はどの頻度で確認しているか

- NACCS操作担当者が退職・休職した場合の代替要員はいるか

- 主要荷主はM&A後の運営主体変更をどのように受け止めるか

- AEOやCPがある場合、買い手グループの規程と矛盾する点はないか

- 保税業務を支える設備、監視カメラ、入退室管理、通信環境に更新投資は必要か

質問の目的は、売り手のミスを探すことではなく、買収後に止めてはいけない業務を特定することです。M&AのDDでは、重大な法令違反だけを見つけても十分ではありません。実務上は、「この担当者がいないと回らない」「このExcelを誰も説明できない」「通関業者との暗黙の役割分担が文書化されていない」といった小さな論点が、成約後の混乱を生みます。

内部リンクで確認したい周辺論点

保税倉庫M&Aは単独の専門テーマですが、実務では他の倉庫M&A論点と重なります。倉庫業法上の登録や管理主任者の変更は、倉庫M&Aの倉庫管理主任者・変更届DDを合わせて確認してください。荷主承諾、寄託約款、保管料改定は、倉庫M&Aの荷主契約DDと併読すると、契約承継と保税業務の連絡設計を整理しやすくなります。

WMS、監視カメラ、荷主データ、ランサムウェア対策は、倉庫M&AのサイバーDDが参考になります。荷待ち時間や共同配送、物流効率化法との関係は、倉庫M&Aと物流効率化法の記事で扱っています。保税倉庫の匿名化モデル事例としては、保税倉庫の専門人材を守りながら承継したケースも関連します。

外部参考リンク

制度や手続の最終確認は、必ず管轄官庁・専門家・管轄税関に確認してください。本稿では、記事作成時点で確認した一次情報・公的情報への入口として以下を参照しています。

FAQ:保税倉庫M&Aでよくある質問

Q1. 株式譲渡なら保税蔵置場の許可はそのまま使えると考えてよいですか。

法人格が残る株式譲渡では、事業譲渡より承継設計がしやすい面はあります。ただし、経営体制、責任者、保税担当者、システム、内部統制、親会社管理が変わるため、税関・荷主・通関業者への説明や内部手順の見直しは必要です。許可が形式的に残ることと、保税業務を安定して続けられることは別問題です。

Q2. AEO承認がある会社は高く評価できますか。

AEO承認はプラス材料になり得ますが、評価の中心は承認のラベルではなく、統制活動が現場で生きているかです。CP、教育、内部監査、是正履歴、担当者の継続性、買い手グループ規程との整合を確認します。承認があっても、属人化やシステム老朽化が大きければ追加投資が必要になります。

Q3. NACCSや保税地域コードはDDでどこまで見るべきですか。

少なくとも、利用者ID、保税地域コード、業務範囲、担当者、通関業者との運用、WMSとの連携、エラー時の補正手順は確認すべきです。コードやIDは小さな論点に見えますが、権限変更や担当者退職が起こると入出庫・通関実務に影響します。

Q4. 保税貨物の棚卸差異がある場合、買収をやめるべきですか。

差異があることだけで直ちに中止とは限りません。重要なのは、差異の規模、原因、期間、再発性、税関・荷主への報告状況、是正策です。原因が説明でき、改善計画があり、価格や補償に織り込めるなら進められる場合もあります。一方、原因不明の差異が長期に放置されている場合は慎重な判断が必要です。

Q5. 保税倉庫のPMIで最初にやるべきことは何ですか。

最初にやるべきことは、連絡線と権限の棚卸です。管轄税関、主要荷主、通関業者、保税担当者、NACCS操作担当者、買い手責任者を一覧化し、誰が何を判断するかを決めます。システム統合やブランド変更は、その後に台帳・現物・システムの整合を確認してから進めるべきです。

まとめ:保税倉庫M&Aは「許可の承継」ではなく「説明能力の承継」

保税倉庫M&Aの本質は、許可書を買うことではありません。外国貨物を適正に管理し、税関、荷主、通関業者、買い手本社に対して、いつでも説明できる体制を引き継ぐことです。許可、貨物台帳、NACCS、WMS、AEO/CP、人員、荷主契約がつながって初めて、保税機能は買い手にとって価値になります。

売り手は、保税業務の資料を早めに整理し、弱点を是正計画として示すことで、不要なディスカウントを避けやすくなります。買い手は、保税機能をプレミアムとして評価する前に、買収後100日で止めない工程を描く必要があります。M&A契約では、許認可一般条項だけで済ませず、税関対応、荷主通知、NACCS権限、台帳突合、担当者引継ぎを具体的な条件に落とし込むべきです。

倉庫業界では、港湾・空港近接、国際物流、越境EC、メーカーの調達網再編により、保税機能を持つ倉庫の戦略価値は今後も注目されます。ただし、その価値は、許可を持っているだけでは実現しません。保税倉庫M&Aを成功させるには、DD段階からPMIまで、現場の説明能力を守る設計が不可欠です。