倉庫会社のM&Aでは、倉庫の立地、建物、ラック、マテハン設備、WMS、労務体制に目が向きやすい一方で、成約後の収益を最も静かに左右するのは「荷主との契約」です。どれほど稼働率の高い倉庫でも、主要荷主が短期で解約できる契約になっていたり、料金改定の根拠が見積書やメールだけに散らばっていたり、株式譲渡や事業譲渡の場面で事前同意が必要だったりすると、買い手の評価は一気に慎重になります。

特に2026年4月以降は、標準倉庫寄託約款の改正、倉庫業法上の掲示・届出実務、物流効率化法に基づく荷主・物流事業者の対応が重なり、契約DDの見方が以前より実務的になっています。単に「契約書があるか」を確認するだけでは足りず、寄託約款、個別契約、料金表、覚書、作業仕様書、KPI、荷主説明資料をひとつの収益モデルとして読み解く必要があります。

本記事では、倉庫M&Aにおける荷主契約DDの確認ポイントを、売り手・買い手双方の視点から整理します。実在企業の個別M&A事例ではなく、匿名化したモデル事例を用いながら、どの論点を譲渡価格、表明保証、クロージング条件、PMIに落とし込むべきかを解説します。

1. なぜ倉庫M&Aで荷主契約DDが重要なのか

倉庫業の収益は、面積、坪単価、保管料、入出庫料、荷役料、流通加工料、荷待ち・荷役の生産性、庫内作業の人員配置によって構成されます。しかし、これらの数字は単独では価値を示しません。価値を決めるのは、その収益がどの荷主との契約に支えられ、どの程度継続し、どの条件で変更できるかです。倉庫M&AのDDでは、財務諸表上の売上高だけでなく、その売上を支える契約の耐久性を見る必要があります。

たとえば、売上の40%を占める荷主が存在する場合、その契約が5年間の固定契約で、料金改定条項と最低保証が明確に定められているのか、あるいは1カ月前通知で解約できる古い口頭合意に近いものなのかで、買い手の見方は大きく変わります。後者では、同じEBITDAでも、継続性にディスカウントを置く、アーンアウトや価格調整条項を設定する、主要荷主の同意取得をクロージング条件にする、といった交渉が起こりやすくなります。

また、倉庫会社の契約は一枚の契約書だけで完結していないことが少なくありません。基本契約、寄託約款、個別見積書、料金表、作業仕様書、システム利用条件、個人情報の取扱い、再委託承諾、荷主指定の品質基準、過去の料金改定メールが分かれて存在します。DDでこれらを束ねなければ、買い手は「何を引き継ぐのか」を正確に把握できません。

直近記事では、自動倉庫・マテハンDD、冷凍・冷蔵倉庫のフロンDD、労務DDなど設備・制度・人員に焦点を当ててきました。本記事ではそれらと重ならない切り口として、荷主契約そのものをM&A価値評価の中心に置いて整理します。

2. 2026年に確認したい制度背景:寄託約款・掲示・物流効率化法

倉庫業は、単なる不動産賃貸や保管スペース提供ではなく、寄託を受けた物品を保管する事業として倉庫業法の枠組みに置かれます。国土交通省は倉庫業法の説明ページで、倉庫業を「寄託を受けた物品を倉庫において保管する事業」と整理し、登録、施設基準、倉庫管理主任者などの要件を示しています。M&Aではこの登録・施設基準に加え、寄託約款と料金掲示の運用が、荷主契約DDの前提になります。

国土交通省の倉庫業法ページでは、標準倉庫寄託約款について「令和8年4月1日まで」と「令和8年4月1日以降」の資料が分けて掲載されています。標準倉庫寄託約款や標準冷蔵倉庫寄託約款の改正は、すべての既存契約を自動的に変えるものではありませんが、今後の契約更新、約款切替、荷主説明、責任範囲の明確化には影響します。DDでは、対象会社がどの約款を採用しているのか、店頭やウェブサイトでの掲示が最新化されているのか、個別契約と約款が矛盾していないかを確認する必要があります。

さらに、国土交通省は物流効率化法について、2026年4月から一定規模以上の荷主・物流事業者が特定事業者として指定され、中長期計画や定期報告等の作成・提出が義務付けられると説明しています。倉庫業者にとっては、単に自社が特定倉庫業者に該当するかだけでなく、主要荷主が特定荷主としてどのような改善要請をしてくるか、荷待ち・荷役時間の記録や契約条件の見直しが必要になるかも重要です。

物流効率化法のポータルサイトでは、発荷主だけでなく着荷主も対象になること、一定規模以上の対象事業者には中長期計画や定期報告等の義務が生じることが示されています。倉庫会社のM&Aでは、荷主からのデータ提供要請、荷待ち時間の短縮、荷役作業の役割分担、附帯業務の対価明確化が、買収後の収益性に直結します。制度対応を「コンプライアンス部門の話」と切り離すのではなく、契約改定とPMIのテーマとして扱うべきです。

なお、中小企業庁の中小M&Aガイドライン第3版では、M&A支援者の説明責任、手数料、最終契約でトラブルになり得る事項、不適切な譲り受け側への対応などが整理されています。荷主契約DDも、売り手に過度な不安を与えるためのものではなく、最終契約でのリスク説明と成約後の実行計画を明確にするための作業です。

3. 荷主契約DDで見る6つの論点

3-1. 主要荷主依存:売上比率ではなく粗利と庫腹占有率で見る

主要荷主依存を評価する際、売上比率だけを見ると判断を誤ります。倉庫業では、売上規模が大きくても荷役工数が重く粗利率が低い荷主、保管面積を大きく占有しているが最低保証が薄い荷主、反対に小口でも高粗利の流通加工を発生させる荷主があります。DDでは、荷主別の売上、粗利、使用坪数、入出庫件数、作業時間、繁忙期の人員負荷を並べる必要があります。

買い手が見たいのは「その荷主が抜けたら売上がいくら減るか」だけではありません。「その荷主が抜けた場合に空いた庫腹をどの単価で埋められるか」「人員配置をどこまで落とせるか」「解約後に固定費が残るか」です。倉庫の立地が強く、代替荷主を獲得しやすい場合と、荷主専用仕様が強く転用しにくい場合では、同じ依存度でもリスクは異なります。

売り手は、主要荷主依存を隠すのではなく、契約期間、継続取引年数、過去の料金改定実績、荷主側の物流再編計画、代替荷主候補、空き坪の引き合い状況を整理して提示する方が、交渉上は有利です。依存度が高くても、契約が安定し、荷主側に移転コストがあり、料金改定の対話が継続しているなら、単純なディスカウントを避けられる余地があります。

3-2. 契約期間と解約条項:自動更新の安心感に注意する

倉庫契約では「1年契約・以後自動更新」という形式が多く見られます。しかし、自動更新があるから安定しているとは限りません。重要なのは、中途解約の可否、解約通知期限、解約時の原状回復や撤去費用、未払い料金の扱い、専用設備投資の未償却部分を誰が負担するかです。

買い手が特に警戒するのは、売上上位荷主が短い通知期間で解約できるのに、対象会社側は倉庫賃貸借や人員雇用を長期に背負っている状態です。荷主契約は短期、倉庫賃貸借は長期、人件費は固定的という構造では、荷主離脱がそのまま損益悪化につながります。これは賃貸借契約・消防法・用途地域のDDとも連動する論点です。

DDでは、契約期間の一覧表を作るだけでなく、解約通知期限をカレンダー化し、クロージング予定日から見てどの荷主にいつ説明すべきかを整理します。たとえば、3月末更新の荷主が多い会社を6月に買収する場合、買い手が契約条件を見直せるのは翌年になるかもしれません。PMIの初動が遅れるほど、料金改定や作業仕様の見直しは後ろ倒しになります。

3-3. 料金改定条項:値上げ余地ではなく変更手続を確認する

保管料や荷役料の改定余地は、近年の倉庫M&Aで注目されるテーマです。ただし、DDで見るべきは「値上げできそうか」という感覚ではなく、「どの条項に基づき、どの手続で、どの資料を添付して、いつから改定できるか」です。料金表が契約書に組み込まれているのか、見積書ベースなのか、年次協議なのか、荷主承諾が必要なのかで、買い手の実行可能性は変わります。

特に、人件費、電力費、燃料費、保険料、システム利用料、パレット・資材費、外注費が上がっている場合、料金改定条項がない契約では、実務上は荷主との個別交渉に頼ることになります。過去に改定できた実績があるか、改定時にどの資料を使ったか、荷主から反発があったか、改定できなかった荷主はどこかを確認することが重要です。

以前の記事では値上げ交渉力と庫腹の質をテーマにしましたが、本記事の焦点は料金水準そのものではなく、料金改定を契約上・PMI上どのように実行できるかにあります。売り手は、単価表、見積改定履歴、改定通知文、荷主との議事録をまとめておくと、買い手に「再現可能な改定プロセス」を示せます。

3-4. 責任と免責:汚損・滅失・温度逸脱・在庫差異を契約で読む

倉庫契約の責任範囲は、成約後の偶発損失リスクに直結します。汚損、滅失、盗難、温度逸脱、誤出荷、在庫差異、賞味期限・ロット管理ミス、WMS障害、荷主システム連携不具合などについて、対象会社がどこまで責任を負うのかを確認します。標準倉庫寄託約款を採用している場合でも、個別契約や覚書で責任範囲が上書きされていることがあります。

買い手は、過去の事故履歴、保険金請求履歴、荷主クレーム、免責交渉の履歴を見ます。過去に大きな事故がない会社でも、契約上の責任上限が曖昧で、荷主の販売機会損失やブランド毀損まで広く負担するような文言がある場合、将来リスクは重く評価されます。反対に、責任上限、免責事由、荷主の申告価額、保険付保の範囲が明確であれば、リスクは定量化しやすくなります。

冷凍・冷蔵倉庫では温度管理、危険物倉庫では法令・保管条件、医療資材や食品では品質管理が責任範囲に強く影響します。本記事では一般論として整理していますが、対象会社の取扱品目によって、契約DDの深さは変えるべきです。荷主契約DDは法務DDだけでなく、現場、品質、保険、システムのDDと接続して初めて意味を持ちます。

3-5. 再委託・個人情報・WMS権限:現場運営の自由度を読む

倉庫会社は、庫内作業、流通加工、配送手配、システム保守、警備、清掃、派遣人材など、複数の外部委託先を使って運営していることがあります。荷主契約で再委託が禁止されている、または事前承諾が必要な場合、買収後に外注先を変える、グループ会社へ業務移管する、システム運用を統合する、といったPMIが制約されます。

個人情報や荷主データの取扱いも重要です。EC物流や医療・消費財の倉庫では、出荷先情報、購買履歴、返品理由、ロット情報などがWMSに蓄積されます。買い手がグループ共通システムへ移行する場合、荷主契約上のデータ移転、アクセス権限、委託先管理、サイバーセキュリティ要件を確認しなければなりません。これはサイバーDD・WMSデータ管理とも直結します。

DDでは、契約書だけでなく、荷主指定の情報セキュリティチェックシート、監査記録、WMS権限一覧、外部委託先との契約、派遣契約、作業手順書を確認します。買い手がPMIで効率化を進めたいほど、契約上の自由度は価値になります。逆に、荷主ごとに仕様が固定され、変更には承諾や監査が必要な場合、統合効果の発現には時間がかかります。

3-6. 契約承継・チェンジオブコントロール:株式譲渡でも油断しない

事業譲渡であれば契約承継に荷主の同意が必要になることは分かりやすいですが、株式譲渡でも油断できません。契約によっては、支配権変更、親会社変更、実質的な経営主体変更、競合企業による取得を通知・承諾事項としていることがあります。チェンジオブコントロール条項がある場合、同意取得のタイミングを誤ると、案件情報が荷主へ早期に漏れるリスクと、クロージング後に契約解除されるリスクの両方が生じます。

売り手は秘密保持を重視するため、荷主への説明時期を遅らせたいと考えることが多いです。一方、買い手は主要荷主の契約継続を確認しなければ価格を確定しにくい。ここで重要なのは、すべての荷主に同じタイミングで説明するのではなく、売上・粗利・解約条項・承諾条項・情報漏えいリスクを踏まえて、荷主別に説明方針を分けることです。

最終契約では、主要荷主の同意取得をクロージング条件にする、同意未取得の場合の価格調整を定める、一定期間内の解約があった場合の補償やアーンアウトを設定する、売り手の協力義務を明記する、といった設計が考えられます。これは単なる法務条項ではなく、成約可能性と買収後の売上維持を左右する実務論点です。

4. 譲渡価格・最終契約への織り込み方

荷主契約DDで発見された論点は、チェックリストで終わらせず、譲渡価格、クロージング条件、表明保証、補償、PMI計画に落とし込む必要があります。買い手が「不安だから価格を下げたい」とだけ主張し、売り手が「長年の取引だから大丈夫」とだけ返す交渉では、案件は進みにくくなります。論点ごとに、リスクの発生確率、損益影響、対応コスト、実行時期を整理することが重要です。

価格への反映方法は大きく四つあります。第一に、EBITDA倍率やDCFの前提を調整する方法です。主要荷主の解約リスクが高い場合、継続売上を保守的に見る、粗利率を下げる、再獲得コストを見込むなどの調整を行います。第二に、ネットデット・運転資本調整とは別に、特定契約の未確定リスクを価格調整条件として置く方法です。第三に、クロージング条件として主要荷主の同意や覚書締結を求める方法です。第四に、成約後の一定期間の売上維持や料金改定実現をアーンアウトにする方法です。

売り手にとって重要なのは、契約DDの結果を「値引き材料」と見なすだけでなく、価格を守る材料として整えることです。たとえば、荷主との更新履歴、料金改定の成功事例、荷主満足度、作業品質、移転困難性、倉庫立地の希少性を示せれば、買い手は契約リスクを過度に見積もりにくくなります。契約が古くても、実態として安定し、書面の補完が可能なら、成約前に覚書を整備する選択肢もあります。

買い手にとっては、すべてを価格引下げで処理しないことも重要です。契約上の不備があっても、荷主との関係が良好で、買い手の信用力やシステム投資によって改善できるなら、価格を下げるより、PMIで改善する方が合理的な場合があります。契約DDは、リスクを避けるためだけでなく、買収後にどこから収益改善を始めるかを見つける作業でもあります。

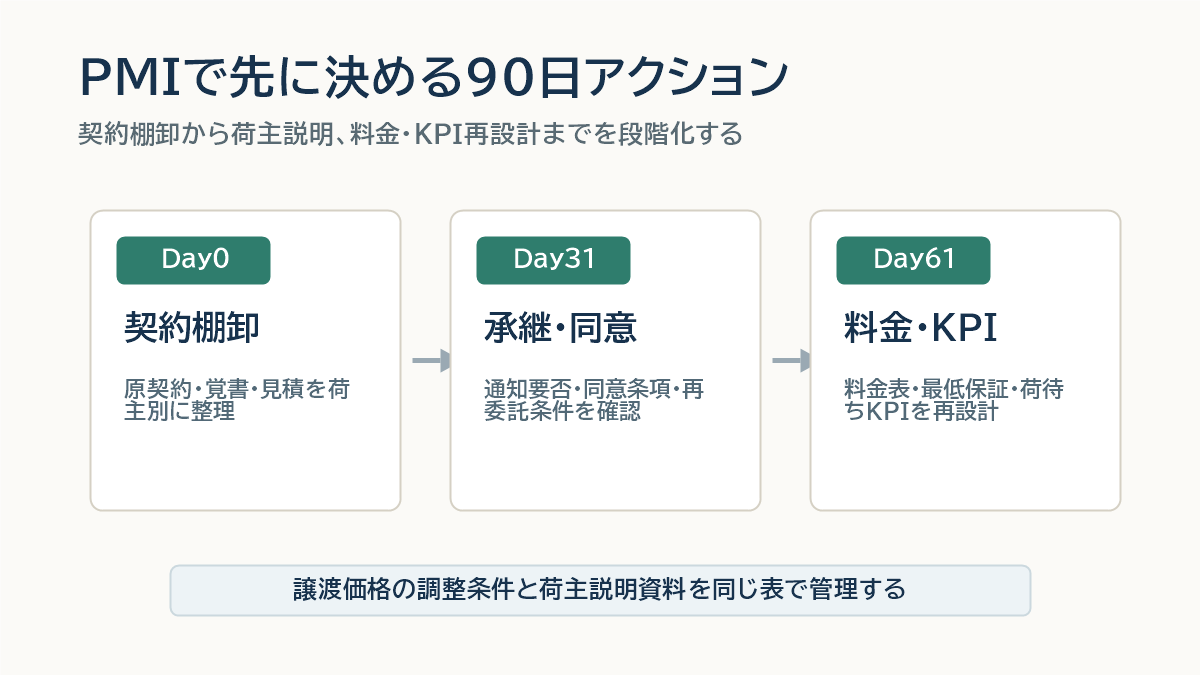

5. PMIで進める90日アクション

荷主契約のPMIは、成約後に営業担当へ丸投げすると遅れます。クロージング直後は、従業員説明、金融機関対応、システム権限、請求・会計、労務手続きなど多くの作業が同時に走るため、荷主契約の見直しは後回しになりやすいからです。DD段階で90日計画を作っておくことで、成約後の混乱を抑えられます。

Day0-30:契約棚卸と荷主別リスクマップ

最初の30日は、契約書の有無を確認するだけでなく、荷主別に「契約の束」を作ります。基本契約、寄託約款、料金表、見積書、覚書、品質基準、情報セキュリティ資料、作業仕様書、過去の改定通知、クレーム履歴を一つのフォルダにまとめます。加えて、売上、粗利、庫腹占有率、解約通知期限、承継同意の要否、料金改定余地を一覧化します。

この段階で重要なのは、すぐに荷主へ条件変更を求めないことです。まずは契約と実態の差分を把握します。書面にはない作業が現場で常態化している、料金表にない附帯業務を無償で行っている、契約上は荷主負担の資材費を対象会社が負担している、といった差分を見つけます。これらは、PMIで収益改善できる可能性であると同時に、拙速に変えると荷主離反につながるリスクでもあります。

Day31-60:主要荷主への説明と同意・覚書対応

31日目から60日目は、主要荷主への説明方針を実行します。株式譲渡であっても、契約上通知が必要な荷主、実務上説明しておくべき荷主、しばらく通常運用でよい荷主を分けます。荷主に伝えるべき内容は、経営体制、担当者、請求・連絡窓口、サービス継続、品質管理、情報管理、将来の改善方針です。買収をきっかけに一方的な値上げを求める印象を与えると、交渉は難しくなります。

同意や覚書が必要な場合は、M&Aの説明資料と契約補完資料を分けて作成します。M&A説明資料では、事業継続と体制安定を伝えます。契約補完資料では、承継同意、再委託、情報管理、責任範囲、料金協議の進め方など、法務・実務の論点を整理します。荷主側の法務部門や物流部門が確認しやすい形式にすることで、承認までの時間を短縮できます。

Day61-90:料金・KPI・作業仕様の再設計

61日目から90日目は、料金とKPIの再設計に入ります。ここでいう料金改定は、単純な値上げではありません。保管料、荷役料、流通加工料、資材費、緊急対応費、時間外対応費、長期滞留品、返品作業、在庫差異調査、WMS追加開発費など、役務と対価の対応関係を明確にする作業です。物流効率化法の流れを踏まえると、荷待ち・荷役時間、附帯作業、データ連携、納品条件の見直しは、荷主にも説明しやすいテーマになります。

KPIは、倉庫会社だけに不利な指標にしないことが重要です。出荷精度、リードタイム、在庫差異率、温度逸脱、荷待ち時間、荷役時間、予定外入出庫、当日変更件数などを、荷主の発注精度や入庫計画とセットで管理します。買い手がM&A後に現場改善を進めるなら、荷主にも協力してもらう必要があります。契約DDで見つけた曖昧な作業を、PMIでKPIと料金に変換することが収益改善の核心です。

6. 匿名モデル事例:荷主契約DDで価格調整を避けたケース

以下は実在企業の事例ではなく、倉庫M&Aで起こりやすい論点を匿名化して組み合わせたモデル事例です。実在の会社名、取引名、条件を示すものではありません。

地方都市で一般倉庫を運営するA社は、後継者不在を理由に譲渡を検討していました。売上は安定しており、営業利益も黒字でしたが、売上の約45%を占める主要荷主B社との契約が古く、基本契約書はあるものの、料金改定は過去の見積書とメールで運用されていました。買い手候補は、B社が解約した場合の収益影響を懸念し、当初は大きな価格調整を求めました。

売り手側は、契約DDに先立ち、B社との過去10年の取引推移、料金改定履歴、作業品質、クレーム対応、B社製品の保管特性、代替倉庫への移転難易度を整理しました。さらに、B社との間で、M&A後もサービス水準と窓口を維持すること、料金改定は年1回協議すること、特定の流通加工について別料金表を作成することを確認する覚書案を準備しました。

最終的に、買い手は大幅な価格引下げではなく、B社の承継同意取得をクロージング条件とし、料金表の再整備をPMIの重点項目にしました。売り手は価格を一定程度守り、買い手は成約後の改善テーマを明確にできました。このケースのポイントは、契約リスクを感覚で争わず、荷主別の継続性と改善手順に分解したことです。

同じ売上依存度でも、資料がない会社と、資料が整理されている会社では、買い手の安心感がまったく違います。契約DDは、リスクを見つける作業であると同時に、売り手が事業価値を説明するための作業でもあります。

7. 売り手・買い手が事前に準備すべき資料

売り手が準備すべき資料

売り手は、M&Aプロセスが始まってから慌てて契約書を探すのではなく、早い段階で荷主別の契約ファイルを整備しておくべきです。資料が整っていないこと自体が、買い手に「管理が属人的ではないか」という印象を与えます。特にオーナー社長や営業責任者の頭の中にだけ契約経緯がある会社では、引き継ぎ可能性が重要な論点になります。

- 荷主別の基本契約書、寄託約款、個別覚書、料金表、見積書

- 売上・粗利・使用坪数・入出庫件数・作業時間の荷主別一覧

- 契約期間、更新時期、解約通知期限、承継同意条項の一覧

- 過去3年程度の料金改定履歴、改定通知、荷主との議事録

- クレーム、事故、保険対応、在庫差異、品質監査の履歴

- 再委託先、派遣会社、WMS・システム委託先との契約

- 店頭・ウェブサイトで掲示している料金・約款・個人情報関連資料

これらの資料は、すべてを完璧に整える必要はありません。重要なのは、欠けている資料を把握し、なぜ欠けているのか、実務上どのように運用しているのかを説明できる状態にすることです。契約書がない荷主がある場合でも、請求書、見積書、メール、入出庫実績、支払履歴から実態を示せる場合があります。

買い手が確認すべき質問

買い手は、契約書レビューを弁護士に任せるだけでは足りません。現場運営、収益性、PMIの観点から質問を組み立てる必要があります。たとえば、主要荷主の現場担当者は誰か、料金交渉は誰が担当してきたか、荷主の物流再編の兆候はあるか、対象会社が無償で吸収している作業は何か、WMSのデータ権限は誰が持つか、といった質問です。

- 売上上位10社のうち、契約書・料金表・覚書が揃っている荷主はどこか

- 主要荷主が解約する場合、何日前に通知され、どの固定費が残るか

- 料金改定を過去に実施できた荷主と、できなかった荷主の差は何か

- 株式譲渡または事業譲渡で同意・通知が必要な荷主はどこか

- 買収後にグループ会社へ再委託・システム移行する場合、契約上の制約はあるか

- 標準倉庫寄託約款や料金掲示の最新化がどこまで済んでいるか

- 物流効率化法対応として、荷主からデータ提供やKPI改善を求められているか

買い手がこれらを確認する目的は、売り手を詰めることではありません。成約後の収益改善を現実的に設計するためです。DD段階で荷主別の改善余地を把握しておけば、PMIで何を優先し、どの荷主から対話を始めるべきかが見えます。

8. よくある質問

Q1. 契約書がない荷主があるとM&Aは難しいですか

契約書がないだけでM&Aが不可能になるわけではありません。ただし、買い手は継続性、料金、責任範囲、解約可能性を判断しにくくなるため、価格や条件に影響する可能性があります。売り手は、請求書、見積書、メール、入出庫実績、支払履歴、過去の料金改定資料を整理し、必要に応じて成約前後に簡易な覚書を結ぶことを検討します。

Q2. 株式譲渡なら荷主同意は不要ですか

一般論として株式譲渡では法人格が変わらないため、契約主体は同じです。しかし、契約に支配権変更、親会社変更、競合取得、実質的経営変更に関する通知・承諾条項がある場合は別です。また、契約上不要でも、主要荷主には実務上説明しておくべき場合があります。秘密保持と荷主安心感のバランスを取りながら、荷主別に方針を決める必要があります。

Q3. 標準倉庫寄託約款を採用していれば安心ですか

標準倉庫寄託約款の採用は重要ですが、それだけで十分とはいえません。個別契約や覚書が約款と異なる定めを置いている場合がありますし、料金表、責任上限、保険、再委託、個人情報、温度管理などは個別事情に左右されます。DDでは、採用している約款の版、掲示状況、個別契約との優先関係を確認します。

Q4. 保管料の改定余地はどのように評価しますか

保管料の改定余地は、周辺相場だけでは評価できません。契約上の改定条項、過去の改定実績、荷主の代替先、倉庫の立地・設備、庫腹の逼迫度、対象会社の作業品質、荷主との関係性を総合的に見ます。M&Aでは、改定余地をすべて買収価格に織り込むのではなく、成約後のPMIで実行する改善余地として扱うこともあります。

Q5. 荷主契約DDは誰が担当すべきですか

法務担当者や弁護士だけでなく、財務、営業、現場責任者、システム担当、PMI責任者が関わるべきです。契約条項の解釈だけでは、現場作業の負荷や料金改定の実行可能性は分かりません。逆に、現場感覚だけでは、承継同意や責任範囲のリスクを見落とします。倉庫M&Aでは、契約DDを横断チームで行うことが望ましいです。

9. まとめ:荷主契約DDは「成約後の売上維持計画」である

倉庫M&Aにおける荷主契約DDは、契約書を探してリスクを列挙するだけの作業ではありません。主要荷主の継続性、料金改定の実行可能性、責任範囲、再委託・情報管理、契約承継同意を確認し、譲渡価格、最終契約、PMIに落とし込むための作業です。

売り手は、契約の弱点を隠すより、荷主別の収益性と継続性を説明できる資料を整えることで、買い手の不安を減らせます。買い手は、契約リスクを価格引下げだけで処理するのではなく、成約後にどの荷主と何を協議し、どの料金・KPIを整えるかまで設計することで、買収効果を高められます。

2026年以降は、標準倉庫寄託約款の改正や物流効率化法への対応もあり、荷主契約は以前よりも経営課題に近づいています。倉庫会社のM&Aを検討する際は、建物や設備のDDと同じくらい、荷主契約のDDに時間をかけるべきです。

参考リンク

関連する内部記事

倉庫M&Aと物流効率化法|荷待ち時間をDD・PMIで見る実務

倉庫M&Aの裏テーマ:賃貸借契約・消防法・用途地域を見抜く実務論点

倉庫M&Aの裏テーマ:値上げ交渉力と庫腹の質を評価するモデル事例