倉庫会社のM&Aでは、土地、建物、荷主契約、人材、許認可がよく論点になります。一方で、近年の現場価値を大きく左右しているにもかかわらず、初期検討で後回しにされやすいのが、自動倉庫、ラック、コンベヤ、垂直搬送機、ソーター、AGV、AMR、検品機器、WMSやWCSとの連携を含むマテハン設備です。帳簿上は減価償却が進んでいる設備でも、保守体制と現場運用が安定していれば、買い手にとっては即戦力の省力化基盤になります。反対に、簿価が残っている新しい設備でも、メーカー保守が切れている、部品供給が不安定、WMS連携が属人的、荷主の出荷波動に合っていない、といった状態であれば、成約後の追加投資や停止リスクとして価格に反映せざるを得ません。

この記事では、倉庫会社の売却、買収、事業承継、資本提携を検討する経営者とM&A担当者に向けて、マテハン設備DDの見方を整理します。ここでいうDDは、単に設備一覧をもらって年式を確認する作業ではありません。設備がどの荷主のどの作業を支え、どのくらいの処理能力を持ち、どの条件で止まりやすく、誰が直せるのかを確認し、価格、表明保証、クロージング条件、初年度のCAPEX、PMIの順番に翻訳する作業です。

なお、本文中のモデル事例は、実在企業を示すものではなく、倉庫M&Aの実務で起こりやすい論点を匿名化して組み立てたモデルケースです。個別会社の実在M&A事例として記載するものではありません。制度や補助金は公募時期、対象設備、要件、予算消化状況によって変わるため、実際の投資判断では必ず最新の公式情報と専門家の確認を前提にしてください。

自動化設備は「高い機械」ではなく「利益を出す運用の型」で見る

倉庫業の自動化設備を評価するとき、買い手が最初に避けたいのは、機械の値段だけで価値を判断することです。ラックの高さ、コンベヤの長さ、AMRの台数、検品端末の数を足し上げても、その倉庫の稼ぐ力は見えません。重要なのは、保管効率、出荷頻度、荷姿、ピッキング方式、検品精度、返品処理、繁忙期の作業波動、荷主ごとのSLAに対して、設備がどのように使われているかです。たとえば同じラック設備でも、長期保管中心の倉庫とEC出荷中心の倉庫では、評価するポイントがまったく異なります。

売り手にとっても、設備を「導入した事実」だけで説明するのはもったいない進め方です。買い手が知りたいのは、導入前後で残業時間、誤出荷、庫内歩行距離、欠品、荷待ち、棚卸差異、派遣依存度、繁忙期の外注費がどう変わったかです。数値が完全でなくても、導入目的、現場が工夫した運用、今後の改善余地を資料化しておけば、設備は単なる固定資産ではなく、承継後も伸ばせる収益基盤として説明しやすくなります。

また、倉庫M&Aでは、設備の良し悪しが人材承継にも影響します。自動化が進んでいる現場では、ベテランの勘だけで作業を回す比率が下がり、教育と標準化が進みやすくなります。一方で、制御盤、WCS、保守対応、現場例外処理を特定の社員だけが把握している場合、その社員の退職が設備停止リスクになります。マテハンDDでは、機械そのものと同じくらい、機械を動かせる人と手順の承継可能性を確認する必要があります。

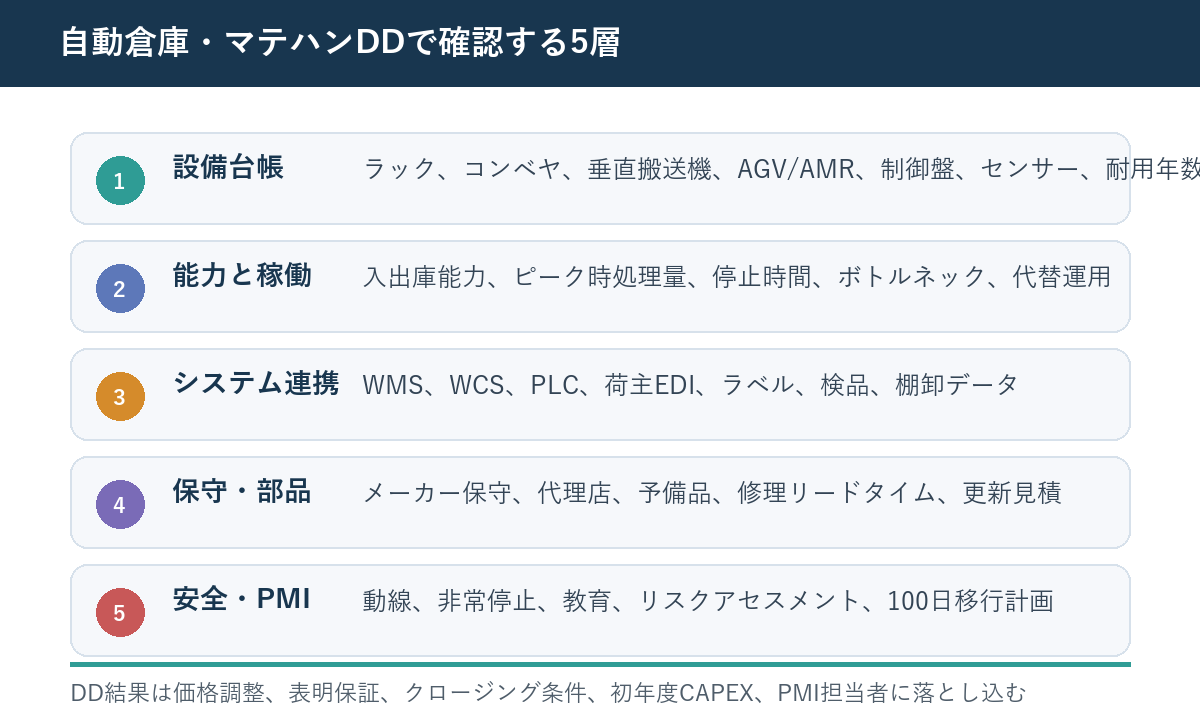

マテハンDDの範囲を最初に定義する

マテハンDDを進める前に、対象範囲を明確にします。一般的には、パレットラック、移動ラック、自動倉庫、垂直搬送機、コンベヤ、ソーター、ケース搬送ライン、ピースピッキング支援機器、検品端末、ラベルプリンタ、重量検品機、AGV、AMR、フォークリフト、バッテリー設備、充電エリア、入退庫ゲート、監視カメラ、WMS、WCS、PLC、荷主EDI、帳票やラベル設計までを含めて確認します。どこまでを機械DD、どこからをIT DD、どこからを労務DDに分けるかは会社によって異なりますが、実務上は境目で漏れが起きます。

たとえばWMSはITシステムですが、出荷ラインの停止や誤出荷に直結するため、サイバーやデータ保全だけでなく、現場設備との接続を確認しなければなりません。PLCの改修権限が外部ベンダーに限定されている、荷主ラベルの仕様変更が毎回手作業で対応されている、端末が古くOS更新が止まっている、現場で使われているExcelが正式なWMSの外にある、といった点は、成約後の統合コストになります。

また、賃借倉庫で設備を使っている場合、設備の所有者、撤去義務、原状回復、造作承諾、電源容量、床荷重、消防設備との関係も確認します。自社所有設備と思っていたものが荷主支給品だった、搬送ラインの一部がリースだった、ラックの撤去に貸主承諾が必要だった、という状態では、株式譲渡後も自由に投資判断ができません。DDの初期に所有と利用権限を分けて整理することが重要です。

設備台帳は「あるか」ではなく「使える粒度か」を見る

最初に確認する資料は設備台帳です。ただし、固定資産台帳があるだけでは十分ではありません。M&Aで使える設備台帳には、メーカー、型式、製造番号、導入年月、取得価額、簿価、設置場所、対象荷主、主な用途、保守会社、保守契約の有無、点検履歴、故障履歴、更新推奨時期、予備品、リースや割賦の有無、補助金の利用有無、担保設定、撤去制約が必要です。特にマテハン設備は複数設備が連動して価値を生むため、単体の機械名だけでは買い手がリスクを読めません。

設備台帳の粒度が荒い場合、買い手は現地確認と追加資料依頼を増やします。その結果、スケジュールが延びるだけでなく、「売り手が現場を把握していない」という印象につながります。売り手は、売却検討の早い段階で、固定資産台帳、保守契約、点検記録、修繕費明細、現場配置図をつなげるだけでも、買い手の不安をかなり下げられます。完璧な資料を作る必要はありませんが、どの設備がどの売上を支えているかを説明できる状態にしておくことが大切です。

買い手側は、設備台帳と現場の実物が一致するかを確認します。台帳にある設備が撤去済みだった、逆に現場で使われている設備が台帳にない、リース品と自社資産が混在している、制御盤やセンサーなど見落とされやすい設備が記載されていない、というケースは珍しくありません。設備の存在確認は地味ですが、価格調整、表明保証、譲渡対象資産の確定に直結します。

処理能力は平均ではなくピークと例外で見る

マテハン設備の価値は、平均処理量だけでは判断できません。倉庫現場では、月末、セール、季節商品、天候、荷主キャンペーン、入荷遅延、返品増加などにより、短時間に作業が集中します。自動倉庫やコンベヤが通常日には余裕を持って動いていても、ピーク時にバッファが不足し、手作業や残業で吸収している場合があります。買い手は、月次平均ではなく、日次、時間帯別、荷主別、作業工程別に処理能力と停止要因を確認する必要があります。

特に注意したいのは、設備能力と現場能力の差です。メーカー仕様では1時間あたり何ケース処理できると書かれていても、実際には入荷検品、ラベル貼付、荷姿変更、検品例外、棚入れ待ち、返品判断、荷主別帳票の出力が詰まり、ライン全体の能力が落ちていることがあります。DDでは、設備単体の能力ではなく、前後工程を含めたスループットを見るべきです。

売り手は、ピーク時の残業や外注費がある場合、それを弱点として隠すより、どの荷主、どの季節、どの工程で発生しているかを整理しておく方が交渉しやすくなります。買い手が投資で改善できる余地を理解できれば、単純な価格減額ではなく、成約後の投資計画やアーンアウト、引継ぎ条件として設計できるからです。マテハンDDの目的は粗探しではなく、承継後に止めずに改善するための地図を作ることです。

保守契約と部品供給は価格に直結する

自動倉庫や搬送設備で最も怖いのは、故障そのものではなく、復旧の見通しが立たないことです。メーカー保守が継続しているか、保守対象範囲に制御系まで含まれるか、夜間や休日対応があるか、現地到着までの目安時間はどの程度か、主要部品の在庫はどこにあるか、部品供給終了の案内が出ていないかを確認します。古い設備でも、保守ルートと代替部品が確保されていれば、すぐに大きな減点になるとは限りません。反対に、新しい設備でも、海外メーカーの部品待ちで長期停止する可能性があれば、買い手は慎重になります。

保守契約の名義変更も見落とされやすい論点です。株式譲渡なら形式上は契約主体が変わらないことが多いものの、親会社変更や実質支配者変更の通知義務がある場合があります。事業譲渡や会社分割では、保守契約、リース契約、保証、ソフトウェアライセンス、遠隔監視契約の承継承諾が必要になることがあります。クロージング後にベンダー承諾が取れないと、設備はあっても保守を受けられない状態になりかねません。

修繕費の推移も重要です。単年度の修繕費だけを見ると一時的な大型修理に見えるものが、実は老朽化による恒常的な増加かもしれません。逆に、直近で大きな修理を済ませている場合、今後数年のリスクが下がっている可能性もあります。買い手は、修繕費を正常収益力から除外するのか、将来CAPEXとして見積もるのか、価格交渉の前に整理する必要があります。

WMS・WCS・PLC連携は「止めずに変えられるか」が焦点

倉庫M&Aでは、買い手グループのWMS、会計、請求、荷主管理、KPI管理へ統合したいというニーズが出ます。しかし、現場のマテハン設備がWMSやWCS、PLCと密接に結びついている場合、安易なシステム統合は出荷停止を招きます。DDでは、どのシステムがマスターで、どのシステムが指示を出し、どのデータがどのタイミングで返ってくるのかを確認します。インターフェース仕様書、データ項目、エラー処理、手動リカバリー手順、荷主別カスタマイズの有無が重要です。

特に属人化しているのは、例外処理です。通常出荷はシステムで流れていても、返品、キャンセル、欠品、部分出荷、ラベル再発行、ロット訂正、棚卸差異、緊急出荷は、現場担当者が独自手順で処理していることがあります。買い手がこの例外処理を理解しないまま統合を急ぐと、PMI初期に誤出荷や荷主クレームが発生します。システムDDと現場ヒアリングを分けず、同じ工程表で確認することが必要です。

売り手は、現場の運用メモやExcelを恥ずかしい資料として隠すべきではありません。むしろ、正式システムで吸収できていない現場知を可視化する資料として価値があります。買い手は、それを「統制が弱い」とだけ見るのではなく、どこを標準化すれば収益性が上がるか、どこを変えると止まるかを判断します。マテハンDDでは、改善余地と停止リスクを分けて見ることが大切です。

安全対策は法令確認だけでなく稼働継続リスクとして扱う

自動倉庫や搬送設備は、省力化に役立つ一方で、はさまれ、巻き込まれ、墜落、衝突、転倒、荷崩れ、感電、火災などのリスクを伴います。厚生労働省の「機械の包括的な安全基準に関する指針」では、機械の設計・製造段階と使用段階で危険性又は有害性等の調査と必要な措置を行う考え方が示されています。M&AのDDでも、非常停止、ガード、インターロック、作業手順、教育記録、点検記録、ヒヤリ・ハット、労災履歴、協力会社への教育を確認する必要があります。

安全対策が弱い会社は、単に行政対応のリスクがあるだけではありません。事故が起きれば現場停止、荷主への説明、採用難、保険料、従業員不安、買い手グループのレピュテーションに影響します。特に成約直後は組織変更の不安から現場の注意力が落ちやすいため、PMI初期に安全確認を後回しにするのは危険です。買い手は、設備更新より先に、危険箇所の表示、動線分離、教育、緊急停止時の復旧権限を整えるべきです。

売り手側は、過去の労災やヒヤリ・ハットをゼロに見せる必要はありません。むしろ、どのような事故や未遂があり、どのように改善したかを説明できる方が、管理体制の信頼につながります。何も記録がない現場は、事故がないのではなく、記録する文化がない可能性があります。買い手は、事故件数だけでなく、記録、是正、再発防止、教育の流れが回っているかを見ます。

省力化投資と補助金は「成約後に使えるか」を分けて考える

人手不足を背景に、倉庫現場では省力化投資の重要性が高まっています。中小企業省力化投資補助金のように、ロボット、IoT、設備、システムを活用した省力化投資を支援する制度もあります。ただし、補助金は公募回、対象経費、申請者要件、賃上げ要件、事業実施期間、交付決定前着手の扱い、グループ会社化後の要件によって可否が変わります。M&Aの価格交渉では、「補助金があるから安く投資できる」と単純に織り込むのではなく、成約前後のタイミングで本当に使えるかを確認する必要があります。

買い手が成約後に自動倉庫やAMRを導入する計画を持つ場合、対象会社の申請資格、GビズID、過去の補助金利用、設備発注時期、既存設備との接続、荷主説明、賃上げ計画、投資回収期間を並べて検討します。補助金を前提に高い価格を提示した後で、要件に合わないことが判明すると、投資計画と買収価格の両方が崩れます。制度は使えれば有効ですが、価格の根拠にするには慎重な確認が必要です。

売り手側も、過去に補助金を使って設備を導入している場合、処分制限、取得財産管理、目的外使用、担保設定、譲渡時の届出や承認が必要かを確認します。M&Aで会社ごと譲渡する場合でも、補助事業の管理義務が残ることがあります。補助金資料は、買い手にとって設備の導入目的や効果を理解する手がかりになる一方、承継時の手続リスクにもなります。DDでは、設備台帳に補助金利用の有無を必ず付けておくべきです。

価格交渉では簿価、更新投資、停止リスクを分ける

マテハン設備の評価で混乱しやすいのは、簿価、時価、更新投資、停止リスク、改善余地が一つの議論になってしまうことです。簿価が大きいから価値があるとは限らず、簿価が小さいから価値がないとも限りません。買い手は、現状の収益を支えている設備価値と、将来必要になる更新投資を分けて考えます。売り手も、設備投資済みで利益率が改善しているなら、その効果を正常収益力に反映して説明する必要があります。

価格調整の実務では、まず現状維持に必要な修繕費を通常費用として見るのか、一時的な更新投資として見るのかを分けます。次に、成約後すぐに必要な投資がある場合、その金額を価格から控除するのか、売り手がクロージング前に実施するのか、買い手が実施する代わりに条件を付けるのかを決めます。さらに、停止リスクが高いが金額を特定しにくい場合、表明保証、補償、エスクロー、クロージング条件、主要保守契約の承諾取得で対応する選択肢があります。

買い手が過度に減額を求めると、売り手は「設備の価値を理解していない」と感じます。反対に、売り手が更新投資をすべて買い手負担として押し切ろうとすると、成約後のPMIで不信感が残ります。良い交渉は、どのリスクが価格に入るのか、どのリスクが契約条件に入るのか、どのリスクがPMIで改善できるのかを分けることです。

荷主契約とSLAに設備リスクを翻訳する

倉庫会社のマテハン設備は、荷主契約と切り離せません。自動倉庫や搬送ラインが特定荷主の荷姿、出荷頻度、検品ルール、ラベル仕様、返品処理に合わせて作り込まれている場合、その設備は汎用資産というより荷主契約の一部です。買い手は、主要荷主の契約期間、料金改定条項、SLA、ペナルティ、繁忙期対応、仕様変更時の費用負担を確認し、設備更新やシステム変更を荷主にどう説明するかを考えます。

特定荷主に最適化された設備は、短期的には高い収益性を生む一方、荷主離脱時の転用性が低いことがあります。専用ラック、専用ライン、荷主指定ラベル、専用検品機器、専用梱包資材置場などは、荷主が残る前提で価値を持ちます。主要荷主依存度の高い倉庫M&Aでは、マテハンDDと顧客DDを合わせて行い、荷主承諾、契約更新、料金改定の可能性を確認します。

売り手は、荷主別に設備がどのサービス品質を支えているかを説明すると、買い手の理解が進みます。たとえば、誤出荷率低下、リードタイム短縮、返品処理速度、棚卸差異削減、繁忙期の追加出荷対応など、荷主が評価している指標に設備を結びつけます。設備の説明を荷主価値に翻訳できれば、買い手は単なる機械ではなく、契約継続の土台として評価しやすくなります。

売り手が準備すべき資料

売り手がマテハンDDに備えるなら、まず設備台帳、固定資産台帳、リース契約、保守契約、点検記録、修繕費明細、現場配置図、電源容量、消防設備図、WMS構成図、荷主別作業フロー、主要KPI、事故・ヒヤリ・ハット記録を用意します。すべてを精緻に作る必要はありませんが、どの資料があり、どの資料がないかを一覧化しておくだけでも、買い手とのやり取りはスムーズになります。

次に、設備ごとの「説明メモ」を作ります。導入目的、対象荷主、改善したKPI、現在の課題、今後の投資予定、保守上の注意点、現場キーパーソンを1枚にまとめます。買い手は膨大な資料を短期間で読むため、要点が整理されている会社ほど評価しやすくなります。特に中小倉庫会社では、設備の詳しい知識が社長、工場長、現場主任に集中していることがあります。属人知をメモにしておくことは、事業承継そのものの準備です。

最後に、弱点を隠さず改善計画とセットで出すことが重要です。古い設備、保守切れ、部品入手難、予備機不足、WMS連携の手作業、動線の危険箇所は、買い手が現地確認で見つけます。先に開示し、概算費用、対応優先度、成約後の役割分担を示せば、弱点は交渉不能な問題ではなく、管理可能な投資テーマになります。

買い手が現地で投げるべき質問

買い手の現地確認では、設備を見て「新しい」「古い」と判断するだけでは不十分です。現場責任者に、どの設備が止まると出荷が止まるのか、停止時の代替手順はあるのか、夜間や休日に誰が対応するのか、保守会社へ誰が連絡するのか、過去1年で最も大きなトラブルは何かを聞きます。この質問に現場が具体的に答えられるかどうかで、管理体制の成熟度が見えます。

次に、荷主別の作業を聞きます。どの荷主が設備に強く依存しているか、どの荷主は手作業でも回せるか、仕様変更が多い荷主はどこか、繁忙期に設備能力を超える荷主はどこか、料金改定余地があるかを確認します。マテハン設備の価値は、荷主構成とセットで変わります。設備が強くても、料金に反映できない荷主ばかりであれば、投資回収に時間がかかります。

さらに、現場を歩くときは、設備の周辺を見ます。予備品の保管場所、バッテリー充電エリア、非常停止ボタン、警告表示、通路幅、フォークリフトと歩行者の交差、臨時置場、段ボールやパレットの滞留、手書きメモ、作業者の動き、ライン停止時の待ち時間です。現場周辺にリスクの兆候が出ていることが多いため、設備本体だけを見て終わらせないことが大切です。

匿名モデル事例:AMR導入済みEC倉庫を買収したケース

ここで匿名化したモデル事例を見ます。対象会社は、地方都市近郊でEC向け出荷を扱う中小倉庫会社です。売上は安定していましたが、繁忙期の派遣費が増え、社長は後継者不在もあって譲渡を検討していました。数年前にAMRを導入し、ピッキング歩行距離を削減していましたが、WMSとの連携は一部手作業で、例外処理は現場主任がExcelで管理していました。

買い手は、AMRの導入実績を高く評価しました。しかしDDで、保守契約の名義変更、バッテリー交換時期、荷主別ラベル仕様、繁忙期の手動棚入れ、現場主任依存が課題として出ました。買い手はこれを理由に単純な大幅減額を求めるのではなく、価格に初年度のバッテリー更新費を一部反映し、クロージング条件として保守契約の承継承諾を取得し、PMI初期に例外処理の標準化を行う計画を置きました。

売り手は、AMR導入後の残業削減、誤出荷率低下、採用しやすさを資料化していたため、設備の価値を説明できました。買い手も、現場主任をPMIチームに入れ、100日間はシステム統合を急がず、まず出荷停止リスクを抑える方針を採りました。その結果、設備リスクは価格の争点ではなく、成約後の改善計画として共有されました。このモデル事例が示すのは、自動化設備は「リスク」でも「強み」でもあり、DDの翻訳次第で交渉の質が変わるということです。

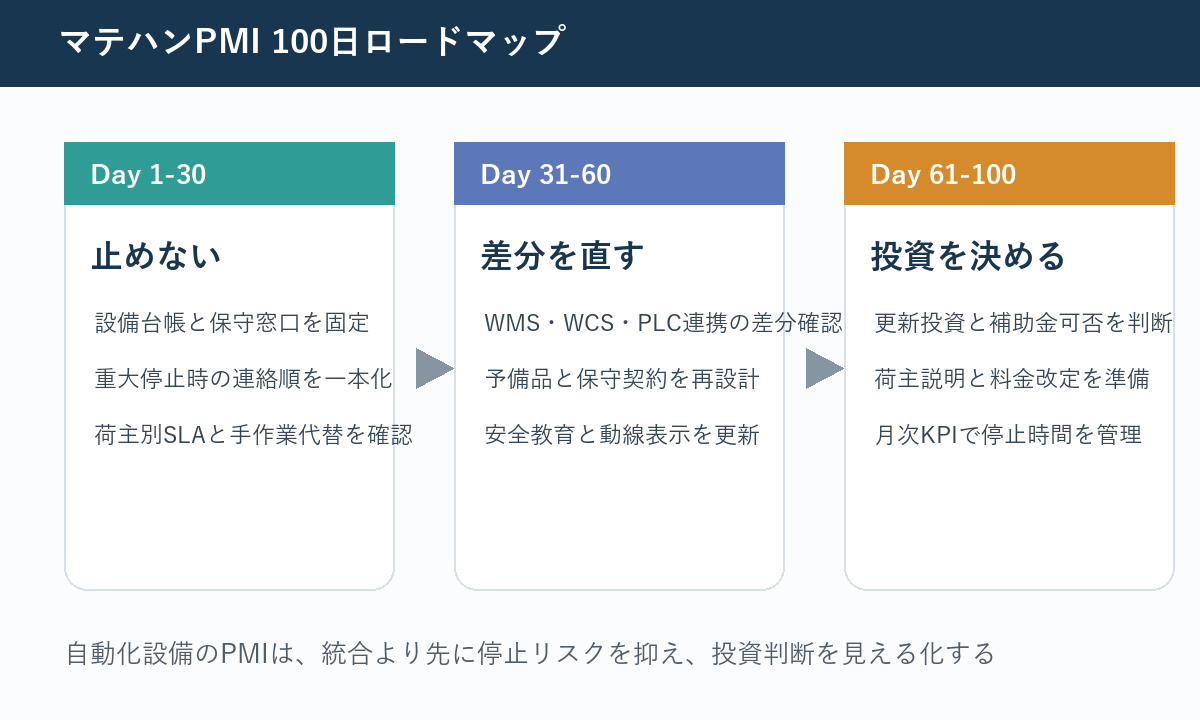

PMIでは最初の100日で「止めない体制」を作る

マテハン設備のPMIで最初にやるべきことは、統合ではなく安定稼働です。買い手グループの管理基準に合わせたい気持ちは自然ですが、成約直後にWMS、帳票、評価制度、現場レイアウト、保守窓口を同時に変えると、現場は混乱します。まずは設備台帳、保守連絡先、停止時の代替手順、荷主別SLA、現場キーパーソンを固定し、何が起きても出荷を止めない体制を作ります。

Day 1から30日までは、現状把握と権限整理に集中します。誰が設備を止められるか、誰が再起動できるか、誰が保守会社に連絡するか、誰が荷主へ説明するかを明確にします。緊急停止やライン詰まりの対応を現場任せにせず、買い手側の責任者も流れを理解します。ここで現場に安心感を作れれば、その後の改善提案が受け入れられやすくなります。

Day 31から60日までは、WMS、WCS、PLC、帳票、荷主EDI、検品端末の差分を整理します。変更したい項目と、当面変えない項目を分けます。保守契約の再締結、予備品の補充、バッテリー更新、安全表示、教育計画もこの時期に進めます。設備投資を急ぐより、停止リスクと属人化を先に下げることが重要です。

Day 61から100日までは、投資判断を行います。更新投資、追加AMR、コンベヤ改修、WMS改修、荷主別料金改定、補助金申請、リース活用を比較します。投資回収は、残業削減だけでなく、誤出荷削減、荷主継続、繁忙期売上、採用力、安全性を含めて見ます。100日計画のゴールは、すべてを変えることではなく、何を変えると価値が上がり、何を変えると現場が止まるかを判断できる状態にすることです。

内部リンクであわせて確認したい論点

自動倉庫・マテハンDDは、単独で完結する論点ではありません。WMSや監視カメラ、荷主データの保全については、倉庫M&AのサイバーDDと合わせて確認すると、設備連携とデータ保護の両方を整理できます。マテハン設備のWMS連携は、単なるIT更新ではなく、出荷停止リスクを伴う現場変更だからです。

人員配置、フォークリフト人材、派遣契約、安全衛生については、倉庫M&Aの労務DDも参照してください。自動化設備は人を不要にするものではなく、人の動き、教育、保守権限、繁忙期対応を変えるものです。設備投資と人材承継を分けて考えると、PMIで現場が崩れやすくなります。

設備投資前に売却を検討するかどうかは、設備投資前に倉庫会社の売却を検討すべきケースとも関係します。売り手が投資してから売るべきか、買い手の投資力を前提に譲渡するべきかは、設備の老朽化だけでなく、荷主契約、資金繰り、後継者、買い手候補の投資方針によって変わります。

参考にした公的情報

本記事では、倉庫業の登録、倉庫管理主任者、施設基準、標準倉庫寄託約款などの基礎情報として、国土交通省の倉庫業法ページを参照しています。倉庫設備の評価は、法令上の倉庫区分や保管可能物品と切り離して考えられません。

機械安全については、厚生労働省の機械の包括的な安全基準に関する指針および職場のあんぜんサイトを参照しています。自動倉庫や搬送設備のDDでは、設備能力だけでなく、リスクアセスメント、教育、事故・ヒヤリ・ハット記録を確認する必要があります。

省力化投資については、中小企業庁の中小企業省力化投資補助事業(一般型)第6回公募要領公開のお知らせおよび、事務局の中小企業省力化投資補助金(カタログ注文型)ページを参照しています。補助金は時期と要件が変わるため、実際に使う場合は必ず最新の公募要領と事務局情報を確認してください。

まとめ:マテハンDDは設備価値を価格とPMIに翻訳する作業

倉庫M&Aにおける自動倉庫・マテハンDDの目的は、機械を高く評価することでも、古い設備を減点することでもありません。設備がどの売上を支え、どの人に依存し、どの契約で守られ、どの条件で止まり、どの投資で改善できるかを確認することです。この翻訳ができれば、買い手は価格、契約条件、初年度投資、PMIを合理的に決められます。売り手は、自社の現場価値を単なる固定資産ではなく、承継可能な運用力として説明できます。

特に人手不足が続く倉庫業では、省力化設備の重要性はさらに高まります。ただし、自動化は魔法ではありません。保守契約が弱い、WMS連携が属人的、安全対策が追いついていない、荷主契約に料金改定余地がない、補助金要件を確認していない、という状態では、買い手にとって投資リスクになります。逆に、資料が整い、現場の使い方が説明でき、改善余地が見えている会社は、設備の古さがあってもM&Aで評価されやすくなります。

売却を検討する倉庫会社は、設備台帳、保守契約、修繕履歴、WMS連携図、荷主別作業フロー、安全記録を早めに整理してください。買収を検討する会社は、現地で設備本体だけでなく、停止時の代替手順、保守窓口、例外処理、荷主SLA、現場キーパーソンを確認してください。マテハンDDを丁寧に行えば、成約後に現場を止めず、倉庫会社の価値を次の投資につなげるM&Aが実現しやすくなります。