冷凍・冷蔵倉庫のM&Aでは、立地、庫腹、荷主契約、土地建物の評価だけを見ていても、買収後の実態を読み切れません。低温倉庫は、温度を維持し続けるための設備産業であり、食品・医薬品・化学品などの品質を預かる信用産業でもあります。冷凍機が古い、冷媒管理が曖昧、温度逸脱の記録が残っていない、電力コストの上昇を荷主に転嫁できていない、HACCP対応が属人的である。こうした論点は、財務諸表の売上やEBITDAだけでは見えにくい一方で、成約後の追加投資、荷主離脱、表明保証違反、PMIの混乱に直結します。

本稿では、冷凍・冷蔵倉庫会社の売却・買収を検討する経営者、物流会社、食品関連企業、M&A担当者に向けて、フロン排出抑制法、冷媒・冷凍機更新、温度管理、電力コスト、食品衛生、荷主契約をどのようにデューデリジェンスで確認し、価格、契約、成約後100日のPMIに落とし込むかを解説します。特定企業の実在M&A事例を断定的に扱うものではなく、公開されている制度情報と倉庫M&A実務で問題になりやすい論点を整理した記事です。

一般倉庫と比べて、冷凍・冷蔵倉庫は「止まった瞬間に価値が毀損する」リスクが大きい業態です。空調が止まっても数時間で済むオフィスとは異なり、冷凍機の停止や温度逸脱は、保管商品の品質、荷主への補償、ブランド信用、行政対応、保険対応に波及します。だからこそ、M&Aの初期検討段階から、設備DD、法務DD、財務DD、ビジネスDD、PMI計画を横断して見る必要があります。

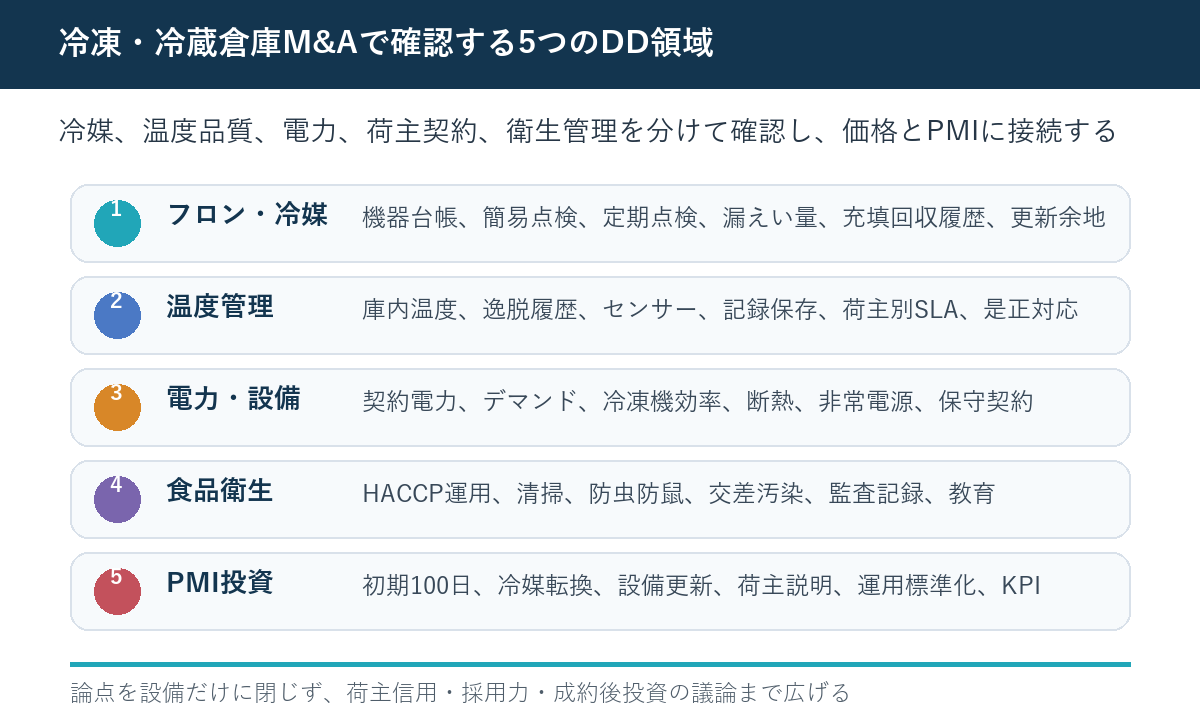

冷凍・冷蔵倉庫M&Aで「冷媒と温度」を先に見る理由

冷凍・冷蔵倉庫の価値は、単にマイナス何度まで冷やせるかで決まりません。重要なのは、求められる温度帯を安定して維持できるか、温度逸脱が起きたときに発見・記録・是正できるか、設備停止時のバックアップを持っているか、荷主契約に定められた品質水準を守れるかです。買い手がこの部分を軽く見ると、成約後に「想定よりも設備更新費が大きい」「荷主監査に耐えられない」「電力契約の見直しで収益性が落ちる」といった問題が表面化します。

売り手にとっても、冷媒と温度管理の整理は企業価値を守る材料になります。古い設備があること自体は必ずしもマイナスではありません。重要なのは、設備台帳、点検記録、修繕履歴、温度記録、荷主別の基準、更新計画が説明できる状態になっていることです。買い手は「問題がない会社」だけを求めているのではなく、「問題が見える会社」「成約後に投資すべき順番を判断できる会社」を評価しやすくなります。

特に冷媒は、設備の老朽化だけでなく制度対応と密接に関係します。業務用冷凍空調機器では、管理者による点検、漏えい時の対応、充填・回収の記録などが求められます。M&Aでは、これらが対象会社の運用にどこまで落ちているかを確認し、必要に応じて価格調整、クロージング前是正、表明保証、成約後投資に分けて扱います。

フロン排出抑制法の確認は設備DDだけで終わらせない

フロン排出抑制法は、冷凍・冷蔵倉庫のM&Aで避けて通れない論点です。買い手は、対象会社が所有または管理している第一種特定製品、つまり業務用の冷凍空調機器について、機器台帳、点検履歴、漏えい履歴、充填回収履歴、廃棄時の扱いを確認する必要があります。ここで見るべきなのは、単に「法令違反があるか」だけではありません。冷媒管理の成熟度が、将来の設備更新費、保守費、荷主説明、PMIの難易度に影響するからです。

たとえば、簡易点検が担当者の記憶に依存している、点検表の保存場所が拠点ごとに違う、保守業者からの報告書を経理書類として保管しているだけで設備台帳と紐づいていない、漏えいが発生した際の社内報告ルートが決まっていない。このような状態では、買い手はリスクを大きく見積もります。反対に、機器番号、設置場所、冷媒種、能力、設置年、点検周期、修繕履歴、次回更新予定が一覧化されていれば、古い設備であっても判断材料は整います。

また、冷媒対応は脱炭素・省エネ投資ともつながります。古い冷凍機を更新する場合、冷媒規制だけでなく、電力効率、保守部品の入手性、荷主との契約期間、補助金活用、工事期間中の代替庫腹を同時に検討します。M&AのDDで冷媒論点を切り出しておくと、買い手は成約後の投資計画を単なる修繕費ではなく、収益維持と荷主信用を守る投資として説明しやすくなります。

温度逸脱の履歴は「事故」ではなく運用品質の証拠になる

温度逸脱の履歴があると、売り手は不利になると考えがちです。しかしM&A実務では、逸脱がゼロであることよりも、逸脱をどう検知し、誰が判断し、どのように荷主へ報告し、再発防止を行ったかが重要です。冷凍・冷蔵倉庫で温度変動が完全に起きないとは限りません。扉の開閉、荷役量の集中、外気温、霜取り、停電、機器不調、センサー異常など、現場には多くの変動要因があります。

買い手が確認すべき資料は、温度ロガーの記録、アラート履歴、庫内センサーの配置図、校正・交換履歴、荷主別の保管温度条件、逸脱時の対応記録、商品廃棄や補償の有無、荷主監査の指摘事項です。特に、温度記録が紙とシステムに分散している場合、DDでは「誰が正本を管理しているのか」「改ざん防止や保存期間はどうなっているのか」「荷主に提出できる粒度か」を確認します。

温度逸脱は、財務にも影響します。廃棄補償費、保険料、荷主離脱、追加人員、設備更新、緊急修繕、夜間対応費が発生する可能性があるためです。過去に大きな逸脱があった場合でも、再発防止が完了し、荷主との関係が維持されていれば、買い手は管理可能なリスクとして見られます。反対に、逸脱の有無がわからない、記録が不連続、アラートが鳴っても対応履歴がない状態は、価格交渉上の大きな減点になります。

電力コストとデマンドは冷凍倉庫の利益率を左右する

冷凍・冷蔵倉庫の収益性を確認するとき、電力コストは避けて通れません。売上総利益率が高く見えても、電気料金の上昇、契約電力、デマンド超過、燃料費調整、再エネ賦課金、冷凍機効率の低下が続けば、成約後の利益は大きく変わります。買い手は、直近数年の電力使用量、最大需要電力、料金単価、季節変動、荷主別の温度帯、稼働率を確認し、電力コストを荷主単価へ転嫁できているかを見ます。

ここで重要なのは、電力費を単なる販管費や製造原価の一項目として見るのではなく、庫腹の質と荷主交渉力に結び付けて評価することです。低温帯の荷主が多いほど電力負荷は高まりますが、その分、代替が効きにくい保管機能として単価交渉の余地がある場合もあります。反対に、荷主との契約で電力費の転嫁条項がない、長期固定単価のまま値上げ交渉ができていない場合、買い手は将来の利益を保守的に見積もります。

設備面では、冷凍機のCOP、断熱材の劣化、扉の気密性、防熱扉、庫内ファン、霜取り、照明、デマンドコントローラー、非常用電源、太陽光・蓄電池の有無を確認します。省エネ投資は、単に電気代を下げるためだけではなく、停電時のBCP、荷主への提案力、脱炭素要請への対応にもつながります。近年は荷主側もサプライチェーン全体の環境負荷を意識しているため、買い手は低温倉庫の省エネ余地を企業価値向上の材料として見るべきです。

荷主契約では温度条件と責任分界点を読む

冷凍・冷蔵倉庫のM&Aで、荷主契約は売上の継続性だけでなく、品質責任の範囲を判断する資料です。買い手は、契約書、仕様書、SLA、監査基準、温度条件、補償条項、保険、入出庫手順、返品・廃棄ルールを確認します。特に、荷主が指定する温度帯と実際の運用温度帯に差がないか、温度逸脱時の連絡義務がどこまで明記されているか、損害賠償の上限があるかは重要です。

よくある見落としは、現場運用では守られているが契約書には書かれていない条件です。長年の取引関係では、担当者同士の合意で温度記録の提出頻度、検品方法、開梱場所、荷役時間、休日対応が決まっていることがあります。買い手から見ると、こうした属人的な合意は成約後の引継ぎリスクです。売り手は、契約書だけでなく、荷主別の運用メモや監査履歴を整理しておくと、買い手に実態を説明しやすくなります。

また、冷凍・冷蔵倉庫では荷主の業種によって要求水準が大きく異なります。冷凍食品、チルド食品、農産品、医薬品、検体、化学品、EC向け低温配送では、必要な温度帯、ロット管理、トレーサビリティ、衛生管理、緊急対応が違います。買い手は、売上構成だけでなく、荷主別の要求水準と収益性を比較し、成約後に伸ばすべき荷主、条件見直しが必要な荷主、リスクが高い荷主を分けて考えます。

HACCP対応は食品倉庫の「監査に耐える力」を測る

食品を扱う冷蔵・冷凍倉庫では、HACCPに沿った衛生管理の運用状況も確認対象になります。HACCPという言葉が社内文書にあるだけでは不十分です。実際に、危害要因の把握、重要管理点または一般衛生管理の手順、清掃、温度管理、防虫防鼠、従業員教育、記録保存、是正対応が現場で回っているかを見ます。荷主監査や行政対応で説明できる状態かどうかが、買い手の評価に影響します。

DDでは、食品衛生責任者、衛生管理計画、清掃記録、温度記録、異物混入対応、害虫点検、従業員教育記録、入退室管理、作業着・手洗い・休憩室のルールを確認します。冷凍・冷蔵倉庫は、温度が低いから衛生リスクがないわけではありません。包装破損、結露、ドレン、パレット汚れ、フォークリフト動線、返品品の一時保管、アレルゲン管理、外部業者の入退場など、多くの接点があります。

HACCP対応が属人的であっても、売り手が事前に記録の所在を整理し、監査指摘と是正履歴を説明できれば、買い手はPMIで標準化する計画を立てられます。問題は、現場が実際には対応しているのに、資料がなく説明できない状態です。冷凍・冷蔵倉庫の品質は、現場の暗黙知に支えられていることが多いため、売却準備では文書化と教育記録の整備が大きな価値を持ちます。

買い手がDDで投げるべき質問

買い手は、対象会社から資料を受け取るだけでなく、現場に近い質問を投げる必要があります。たとえば、「過去3年間で最も大きな温度逸脱はいつ、どの庫内で、どの荷主に影響したのか」「停電時に何分以内に誰が判断するのか」「冷凍機の保守業者は成約後も継続できるのか」「部品調達に時間がかかる設備はどれか」「荷主監査で毎回指摘される項目は何か」といった質問です。

さらに、電力と契約に踏み込む質問も必要です。「電気料金の上昇を荷主単価に転嫁した実績はあるか」「荷主別に保管温度帯と収益性を見ているか」「夏場のピーク時にデマンドを抑える運用はあるか」「非常用電源で維持できる庫内と時間はどこまでか」「設備更新のために一部庫内を止める場合、代替保管先はあるか」。こうした質問は、買収後の追加投資と荷主説明の難易度を測るために有効です。

売り手側も、これらの質問を想定して資料を準備すべきです。完璧な回答を用意する必要はありませんが、現状、課題、改善計画、必要投資、荷主との協議余地を分けて説明できると、買い手の不安は下がります。M&Aでは、弱点を隠すよりも、弱点を管理可能な論点として提示する方が、結果的に価格や条件を守りやすくなります。

価格調整・表明保証・クロージング条件への落とし込み

冷凍・冷蔵倉庫のDDで見つかった論点は、単に報告書に書いて終わりではありません。価格調整、表明保証、誓約事項、クロージング前提条件、PMI計画に落とし込む必要があります。たとえば、冷凍機の更新が避けられない場合、買収価格に反映するのか、売り手がクロージング前に修繕するのか、買い手が成約後に投資する代わりに価格を調整するのかを決めます。

温度逸脱や荷主補償の潜在リスクがある場合、過去の事故、保険対応、係争、行政指導、荷主からのクレームについて表明保証を設けることがあります。フロン排出抑制法や食品衛生に関する資料が不足している場合、一定資料の提出、台帳整備、保守契約の継続、重要機器の点検完了をクロージング前提条件にする選択肢もあります。

ただし、すべてを売り手負担にすると、交渉は進みにくくなります。買い手は、成約後に自社基準へ統合する投資と、売り手が過去から負うべきリスクを分ける必要があります。古い設備を買い手の判断で高性能機に更新する場合、それは将来投資です。一方で、漏えい記録の欠落や過去の荷主補償未処理があれば、過去リスクとして契約で扱う余地があります。この切り分けが、冷凍・冷蔵倉庫M&Aの交渉を現実的にします。

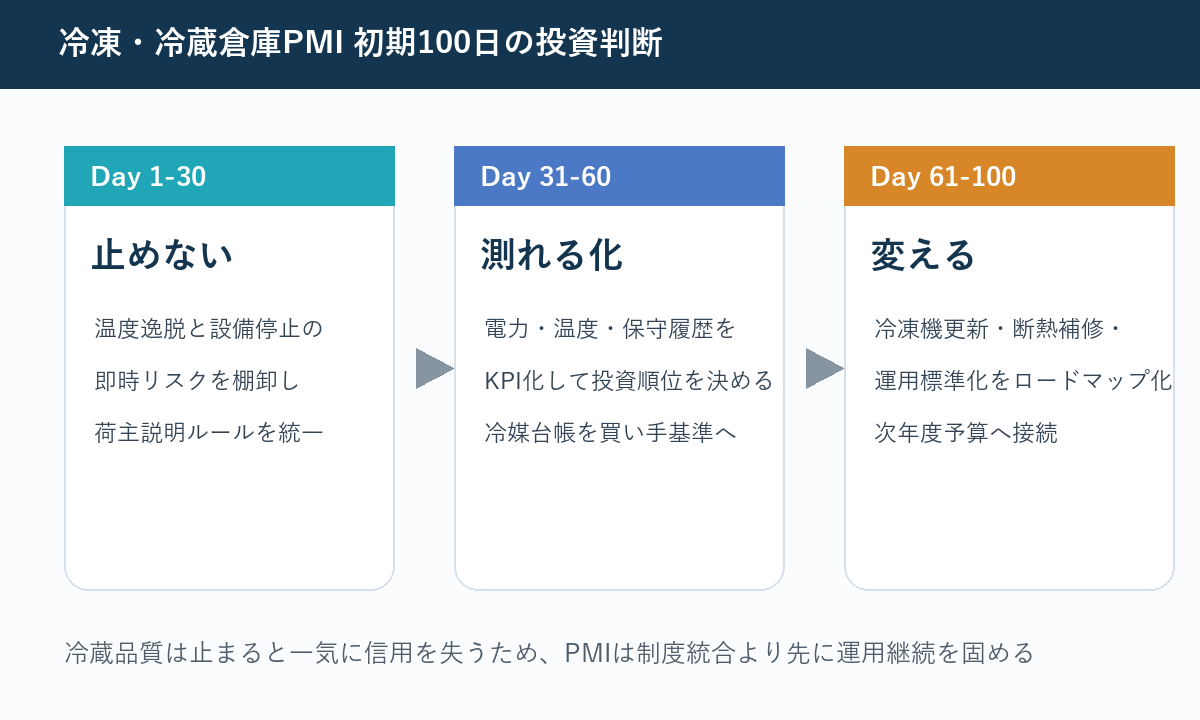

成約後100日のPMIでは「止めない」「測れる化」「変える」の順で進める

冷凍・冷蔵倉庫のPMIで最初にやるべきことは、制度統合ではなく運用継続です。成約直後に就業規則や評価制度を変えるよりも、温度管理、設備保守、荷主対応、緊急連絡、電力監視、食品衛生を止めない体制を確認します。初期30日では、主要機器、保守業者、荷主別温度条件、温度アラート、緊急対応者、非常電源、保険、鍵・入退室権限を棚卸しします。

31日から60日では、測れる化を進めます。温度逸脱、電力使用量、デマンド、設備停止、修繕費、荷主クレーム、監査指摘、清掃実施率をKPIとして整理します。ここで大切なのは、現場に過度な入力負担をかけないことです。すでに現場が使っている記録様式を尊重しながら、買い手グループの基準に合わせて段階的に整えます。現場が「監視されている」と感じると、暗黙知が表に出にくくなるためです。

61日から100日では、投資と標準化の判断を行います。冷凍機更新、断熱補修、センサー追加、温度監視システム、デマンド管理、LED化、非常電源、太陽光・蓄電池、HACCP文書化、荷主別SLA見直しを、費用対効果とリスク低減効果で並べ替えます。すべてを一度に変えるのではなく、止まると影響が大きい庫内、単価が高い荷主、監査が厳しい荷主、設備停止リスクが高い機器から優先順位を付けます。

売り手が売却準備で整えるべき資料

冷凍・冷蔵倉庫会社の売却を検討する場合、最初に整えるべき資料は設備台帳です。冷凍機、室外機、冷却器、センサー、デマンド機器、非常用電源、防熱扉、断熱材、ラック、フォークリフト、発電機などについて、設置年、メーカー、型式、能力、保守業者、点検周期、修繕履歴、更新予定を一覧化します。完璧でなくても、台帳化するだけで買い手の調査負担は大きく下がります。

次に、温度と衛生の記録を整理します。庫内温度の記録、逸脱履歴、アラート対応、荷主別条件、監査記録、清掃、防虫防鼠、従業員教育、クレーム対応、廃棄・補償の履歴を、拠点別・荷主別に整理します。これらは、売り手が日々の運用で蓄積してきた信用の証拠です。記録が分散している場合は、まず所在リストを作るだけでも意味があります。

三つ目は、電力と契約の資料です。月別の電力使用量、料金、最大需要電力、荷主別売上、温度帯別庫腹、値上げ交渉履歴、契約更新時期、補償条項、保険を整理します。冷凍・冷蔵倉庫では、電力コストと荷主単価の関係が企業価値に直結します。売り手がこの関係を説明できると、買い手は将来収益を保守的に見積もりすぎずに済みます。

買い手が投資判断で見るべき優先順位

買い手は、冷凍・冷蔵倉庫を買収した直後に投資したい項目が多く出てきます。しかし、冷凍機更新、システム導入、断熱補修、電力契約見直し、衛生管理強化、荷主別単価改定、人材採用を同時に進めると、現場が混乱します。投資判断では、影響度、緊急度、停止リスク、荷主信用、回収期間の5軸で優先順位を付けるべきです。

最優先は、停止すると商品価値が毀損するリスクです。主要冷凍機の故障、非常電源不足、温度アラート未整備、保守部品の長納期、荷主監査で重大指摘を受けている項目は、早期に対応します。次に、利益率を押し下げている電力・運用の改善です。デマンド管理、扉の開閉ルール、霜取り運用、照明、庫内動線、荷役時間の平準化は、比較的小さな投資で改善できる場合があります。

中期投資としては、冷媒転換、高効率冷凍機、温度監視システム、太陽光・蓄電池、断熱更新、WMS連携が候補になります。これらは投資額が大きいため、荷主との契約期間、単価交渉、補助金、工事中の代替運用、減価償却を含めて検討します。M&Aの段階で投資ロードマップを作っておくと、買い手は取締役会や金融機関に説明しやすくなります。

匿名化モデルケース:低温倉庫の設備更新費を価格とPMIに分けた考え方

ここでは、実在企業の個別案件ではなく、冷凍・冷蔵倉庫M&Aで起こりやすい論点を整理するための匿名化したモデルケースを示します。地方都市で食品向け冷蔵倉庫を運営する売り手は、複数の地元食品メーカーと長期取引があり、庫腹の稼働率も高い状態でした。一方で、主要冷凍機の一部は設置から長期間が経過しており、保守業者からは数年内の更新検討を勧められていました。売り手は日々の温度管理を丁寧に行っていましたが、機器台帳、点検記録、修繕履歴、温度逸脱対応が拠点長の手元資料に分散していました。

買い手は当初、設備更新費を一括で価格から控除しようとしました。しかしDDを進めると、すぐに停止リスクが高い機器、数年後に更新すればよい機器、買い手グループの省エネ基準に合わせるために更新したい機器が混在していることがわかりました。そこで、過去から存在する未整備リスクは売り手側の説明・表明保証の対象とし、買い手の成長戦略として行う高効率機器への更新は成約後投資として扱う形に整理しました。

このモデルケースで重要なのは、設備更新費を単純に「悪い費用」として扱わなかった点です。冷凍機更新によって電力効率が改善し、温度安定性が高まり、荷主への品質説明力が増すなら、その投資は将来の収益維持・単価交渉・脱炭素対応に寄与します。反対に、点検記録の欠落や漏えい対応の曖昧さは、将来投資ではなく過去管理の問題として契約で扱う必要があります。DDの役割は、費用を見つけて価格を下げることだけではなく、どの費用が過去リスクで、どの費用が成長投資なのかを分けることです。

売り手は、拠点長の暗黙知を資料化し、機器ごとの緊急度をA・B・Cに分け、荷主別の温度条件と売上構成を示しました。買い手は、初期100日で温度記録と冷媒台帳を買い手基準へ移し、次年度予算で高効率冷凍機への段階更新を進める計画を作りました。結果として、価格交渉は単なる減額交渉ではなく、成約後にどの投資を誰の判断で行うかという建設的な議論になりました。

DDチェックリストを「資料の有無」から「判断に使える粒度」へ引き上げる

冷凍・冷蔵倉庫のDDでは、チェックリストを作るだけでは不十分です。資料があるかどうかを確認しても、その資料が買い手の判断に使える粒度でなければ意味がありません。たとえば、冷凍機の保守報告書があるだけでは、どの機器に故障傾向があり、どの部品が入手困難で、どの更新が緊急なのかはわかりません。温度記録が残っていても、荷主別SLAや逸脱時の対応記録とつながっていなければ、品質リスクの評価には使いにくいです。

買い手は、チェックリストを五つの列で整理すると実務に落とし込みやすくなります。第一に、資料名です。機器台帳、点検記録、温度記録、電力データ、荷主契約、監査記録などを列挙します。第二に、確認目的です。法令対応を見るのか、更新費を見るのか、荷主信用を見るのか、利益率を見るのかを明確にします。第三に、リスクがあった場合の影響です。価格、表明保証、クロージング条件、PMI、保険、荷主説明のどこに影響するかを書きます。第四に、追加質問です。資料だけではわからない現場運用を確認します。第五に、成約後のアクションです。初期100日でやること、次年度予算でやること、荷主交渉でやることを分けます。

この形にすると、DD報告書が「問題一覧」で終わらず、意思決定資料になります。たとえば、冷媒台帳が不十分という指摘は、単体では抽象的です。しかし、台帳不備により漏えい履歴を追跡できず、表明保証で過去の法令対応を確認し、PMI初期30日で台帳を再整備し、更新投資の優先順位を決める、と書けば、買い手は次の行動を判断できます。売り手も、どの資料を整えれば評価上の不安を下げられるかが明確になります。

金融機関・保険・補助金の視点も早めに入れる

冷凍・冷蔵倉庫M&Aでは、金融機関、保険会社、補助金の視点も早めに確認すべきです。設備更新費が大きい場合、買収資金とは別に更新投資の資金計画が必要になります。金融機関は、買収後のキャッシュフローだけでなく、設備更新による省エネ効果、荷主契約の継続性、保守体制、BCP、担保評価を見ます。DDの段階で投資計画を粗くても作っておくと、資金調達の説明がしやすくなります。

保険についても、温度逸脱、停電、設備故障、商品補償、賠償責任の範囲を確認します。売り手の保険契約が成約後もそのまま使えるとは限らず、買い手グループの保険設計へ移行する際に補償範囲や免責が変わることがあります。特に、冷凍・冷蔵品の補償は金額が大きくなりやすいため、保険の穴がPMI初期に生じないようにします。

補助金や省エネ支援策は、制度の年度、対象設備、申請時期、採択要件によって使えるかどうかが変わります。M&Aの交渉段階で補助金を確実な前提にするのは危険ですが、候補として把握しておく価値はあります。買い手は、補助金が使えない場合でも投資回収できるかを保守的に見積もり、使えた場合に投資時期を前倒しできるかを検討します。冷凍・冷蔵倉庫の更新投資は金額が大きいため、資金調達、保険、制度活用を早めに並べておくことが、成約後の実行力を左右します。

内部リンクであわせて確認したい論点

冷凍・冷蔵倉庫のM&Aは、低温設備だけで完結しません。電力停止や浸水への備えは、倉庫M&Aの災害BCP DDと密接に関係します。冷凍機が健全でも、停電時の復旧順位や非常電源の範囲が曖昧であれば、荷主信用は守れません。

建物、用途、消防設備、賃貸借契約の確認は、賃貸借契約・消防法・用途地域を見抜く実務論点も参考になります。冷凍・冷蔵倉庫では、防熱工事、設備荷重、冷媒配管、消防設備、非常用電源の設置条件が建物評価に影響します。

成約後の現場定着については、成約後100日計画で現場混乱を防いだ倉庫M&Aの考え方が応用できます。また、低温倉庫を扱うモデル事例としては、農産品向け低温倉庫を地域商社が承継したケースも、荷主契約と地域需要の見方を考える材料になります。

参考にした公的情報

本稿では、制度や統計の確認にあたり、主に以下の公的情報を参考にしています。個別の法令適用、食品衛生、冷媒管理、設備更新、補助金活用は、対象会社の機器、契約、所在地、保管品目、行政対応によって異なるため、実際のM&Aでは専門家と個別に確認する必要があります。

まとめ:冷凍・冷蔵倉庫M&Aは「冷やし続ける力」を買う取引

冷凍・冷蔵倉庫のM&Aでは、建物や土地の価値だけでなく、冷やし続ける力を評価する必要があります。冷凍機、冷媒、温度記録、電力、荷主契約、食品衛生、緊急対応は、それぞれ別の論点に見えて、実際には一つの運用品質を構成しています。どこか一つが弱いと、成約後に荷主信用、利益率、設備投資、現場負荷へ波及します。

売り手にとっては、設備が古いことを過度に恐れる必要はありません。重要なのは、機器台帳、点検記録、温度記録、荷主条件、衛生管理、電力データを整理し、課題と改善余地を説明できる状態にすることです。買い手は、見えないリスクを嫌います。見える課題であれば、価格、契約、PMI投資に落とし込むことができます。

買い手にとっては、冷凍・冷蔵倉庫を単なる不動産付き物流拠点として見ないことが重要です。温度品質を維持する運用、人材、保守業者、荷主との信頼、電力管理、食品衛生の仕組みまで含めて買う取引です。DDでは、フロン、温度、電力、HACCP、荷主契約を分けて確認し、成約後100日は「止めない」「測れる化」「変える」の順でPMIを進める。これが、低温倉庫M&Aで企業価値を守り、成約後の成長につなげる実務です。